- NISA口座を利用して損失が出たとき、課税口座への投資と比べて損をする可能性がある。

- NISA口座には利用方法に様々な制限があるので、その内容をしっかり理解することが必要。

- NISA口座にも種類があるので、自分に合った対応を選ぶことが大切。

- NISA口座で不明点があれば、各金融機関ホームページのQ&Aコーナーやコールセンターで確認することが大切。

公開日:2020年1月23日

NISAは「貯蓄から投資へ」の流れを促進するために金融庁が導入した制度です。しかし、制度の仕組みがやや複雑になっています。特に投資に慣れていない方にとっては、注意点も合わせよく知ることがとても大事です。

そこで今回は、NISA口座を利用されている方で制度の理解に不安がある方や、これから利用を考えていて制度の注意点を知りたい方向けに、NISAのデメリットを中心に記載したいと思います。

目次

NISAは株式や投資信託などの有価証券への投資を、より行いやすいように設けられた少額投資非課税制度です。有価証券の取引では配当金・分配金や売買時の利益に対し約20%の課税がされますが、NISA口座では課税されません。

手数料等の負担はなく証券会社等で手続きをすれば、無料で利用することが可能です。

NISAは一定の金額までなら投資の利益に税金がかからなくなるので、まさに節税メリットが最大の利点です。またNISAには「一般NISA、つみたてNISA、ジュニアNISA」がある、3種類選ぶことができるのもメリットです。

一般NISAは、投資可能な商品の幅が広く利用する上での自由度が高いです。つみたてNISAは、これから投資を始める方にとって特に利用しやすいです。また、ジュニアNISAを利用すれば未成年でも非課税枠を利用した投資を行うことができます。

同時にNISAには様々なデメリットもあり、大きく分ければ2つあります。

1つは、NISA口座で利益が出たとき等は課税口座と比べ有利ですが、損失が出たときや複数の証券会社等で取引をしている場合、税金上不利になり得る点です。

もう1つは、非課税制度を利用するための各種手続きやルールに関連した点です。具体的には8つあります。まずはNISA口座全般のデメリットをご紹介した後に、各個別のNISAのデメリットを記載していきます。

損失が出て不都合が生じる主なケースは以下の3点です。

証券取引では、損失が出たときは利益と合算することで利益分を圧縮することができます。しかし、この損益通算はNISA口座ではできません。つまり、NISA口座では利益も損失もなかったものとみなされます。ですので、損失が出た場合は、特定口座や一般口座での取引よりも不利になります。

複数の証券会社等で有価証券の取引を行っている場合は、確定申告をすることでそれらの損益を通算することが可能です。しかし、NISA口座の場合は通算できません。

例えば、A証券会社で50万円の利益が出ていてB証券会社で30万円の損失が出ていた場合、それらがいずれも課税口座であれば損益通算できますが、一方がNISA口座であればできません。

証券取引で損失が出たときは、確定申告することで損失を最大3年間繰り越すことができます。これにより、翌年の証券取引で利益が出たときに繰り越した損失との損益通算をすることで、節税メリットを享受することが可能です。

しかし、NISAではそもそも損失はなかったものとみなされるため、このような損失の繰越控除はできません。

税金のかからない投資枠の利用方法にはわかりづらい部分があるので、利用する際の留意点がいくつかあります。勘違いしやすいポイントは以下の2点です。

一度、NISA口座内で投資した商品を売却すると、その分の金額は投資枠の消化になってしまい、当該枠を再利用することはできません。例えば、NISA口座内で購入した50万円の株式を売却したとしても、その50万円の枠は復活しません。

これは、同一の商品内で、その商品に組み込まれている金融商品を乗り換える投資信託のスイッチングの場合も同様です。このことを知識として知っていても、「ついうっかり」やってしまいがちな項目ですので、特に注意することが必要な項目です。

NISA口座には各種類に応じて年度ごとの利用限度枠があります。この限度枠のうち未使用なものがあった場合に、翌年に持ち越すことはできません。例えば、一般NISAで2019年度に100万利用した方が、残額の20万円を翌年に持ち越して2020年度に140万利用するということはできません。

NISA口座は時限的な制度であり、利用期間と投資可能期間には制限があります。一般NISAとつみたてNISAに関しては、令和2年度税制改正大綱より現行の2023年から利用期間の延長はされる予定ですが、それでも恒久的な制度とはなっていません。そこから注意するべき点は以下の2点です。

一般NISAとジュニアNISAの投資可能期間は5年です。5年経っても制度の利用可能な期間がまだ終わっていないケースももちろんあります。そのときはロールオーバーという非課税枠の延長利用の申請が必要になります。

この申請手続きをする方法や期間を間違えるリスクがある点がデメリットです。加えて、5年経過すると取得単価が変更になる点もデメリットです。

ロールオーバーしてもしなくても、運用資産の取得単価は年末の価格に更新されます。もし非課税の利用期間を延長した場合、その後に資産価格が下落したら上記の損益通算や損失の繰越控除ができません。資産価格が今後も上昇すると思われる際にロールオーバーを利用するようにしましょう。

ジュニアNISAは、令和2年度税制改正大綱では、現行の2023年から利用期間の延長はされる予定にはなってはいません。ですので、ジュニアNISAは今年を合わせてあと4年しか利用できない可能性が高いです。

それまでに成人を向かえるお子さんがいらっしゃる親御さんは、その後の口座の資金をどうするか今から考えておいた方がいいでしょう。

投資信託を保有していると分配金が支払われることがあります。この分配金の種類には複数あり、分配金を再投資する場合の扱い方にも、気をつけるべき点があります。具体的には以下の2点です。

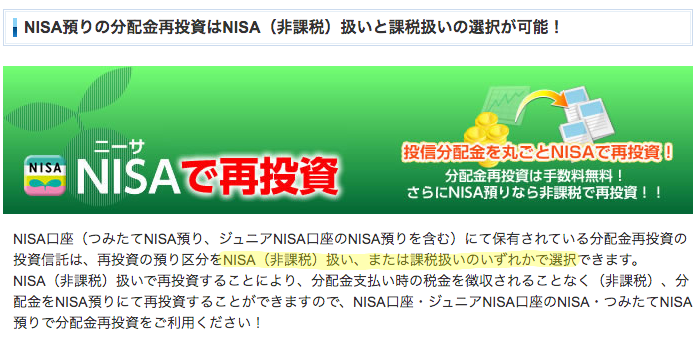

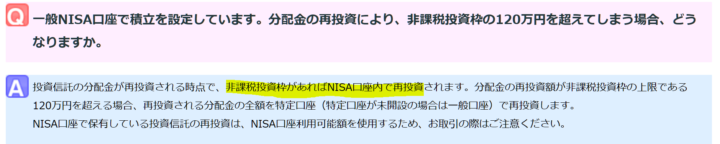

投資信託を保有していると分配金が支払われるタイプがあります。この分配金をNISA口座内で再投資すると、非課税枠を消費してしまう可能性が高いです。これを知らないため、後で追加投資する際に枠が足らなかったというケースも起こり得ますので、注意して下さい。

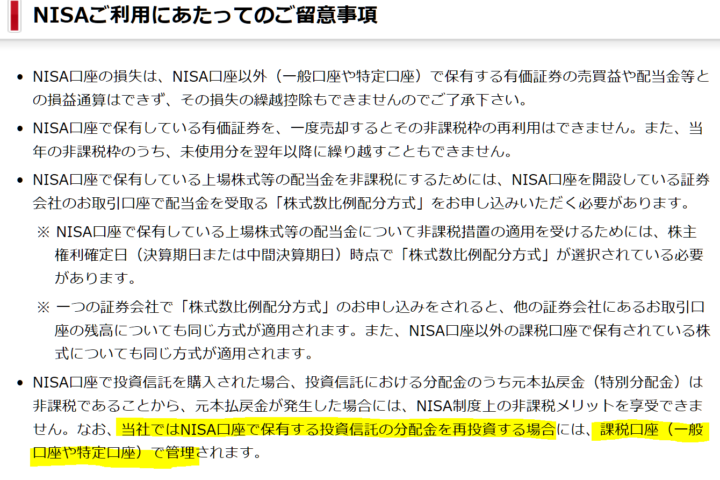

分配金をNISA口座内で再投資するか課税口座に再投資するか選べる金融機関(SBI証券等)、自動的にNISA口座内で買い付ける金融機関(auカブコム証券等)、自動的に課税口座で買い付ける金融機関(SMBC日興証券等)と各社で対応は分かれています。

投資信託をNISA口座で保有している、もしくは今後保有予定の方は、一度投資先の金融機関がどのような対応を取っているのか確認してみることをおすすめします。

出典:SBI証券ホームページ NISA預りの分配金再投資はNISA(非課税)扱いと課税扱いの選択が可能!

出典:日興イージートレード NISAご利用にあたってのご留意事項

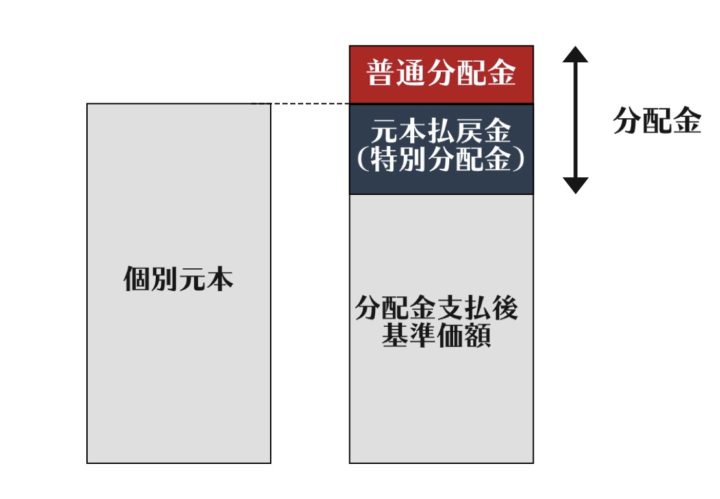

投資信託の分配金には、利益分からの分配金である普通分配金と実質的な元本払い戻し分である特別分配金の2種類があります。

特別分配金は元々非課税ですので、NISA口座内で保有するメリットはありませんが、それでも分配金を非課税内で再投資すれば、その分の枠を消費してしまいます。その分非課税での買付ができなくなるので、ここもデメリットです。

出典:ちばぎんブログ 投資信託分配金の再投資と受取とは?メリットとデメリットを比較

NISAは3つのうち1つしか利用できません。また利用できる金融機関も1か所のみです。変更手続き等も期間の制限があります。詳細は以下の通りです。

NISAは1つの金融機関のみで利用できます。例えば、一般NISAを利用する場合に60万円をSBI証券で利用し、もう半分の60万円を楽天証券で利用するといったことはできません。

利用の金融機関の変更は可能ですが、期限は9月末までです。その年に既にNISA口座内で商品の購入をしていた場合は、翌年の投資分からでないと変更できません。

NISA口座は複数を同時に利用することはできません。ですので、一般NISAとつみたてNISAの両方を同時に利用することはできません。

年単位でつみたてNISAと一般NISAを変更することは可能ですが、変更しようとする年の前年の10月から12月の間に、金融機関で変更の手続きを完了する必要があります。

NISA口座内で株式等の配当金が出た場合は、株式数比例配分方式を選択していないと非課税で受け取ることができません。各金融機関のホームページ等ですぐ申し込むことが可能ですが、失念してしまうケースも散見されます。

株式等の配当金が各証券会社のご自身の証券口座に直接入金される方式です。これを選択しないままの場合は、株式等を発行する会社から直接「配当金領収証」が郵送され、ご自身でゆうちょ銀行か郵便局で配当金を受け取る形になります。この場合、配当金は課税されてしまいます。

つみたてNISAは名前の通り、つみたて投資にしか利用できず、個別の好きなタイミングでの買付ができません。また、投資可能な商品をあらかじめ金融庁が少数の商品に限定しています。商品の種類もほぼ投資信託で、タイプはほぼインデックス型です。

機動的な投資をしたい方や投資先の自由度を求める方にとっては使い勝手が悪く感じられ、デメリットでしょう。

ジュニアNISAは未成年の親権者が資産運用を行いますが、その利益を享受するのはお子さんです。資産運用を行う際に関わる人物が複数であるため、口座開設手続きやその後の管理が複雑です。

現行ではお子さんが20歳になったら移管手続きが必要で、2022年より成人年齢が18歳に引き下げられるため、2022年以降に新たに移管手続きが発生する可能性もあります。また、他の2つのNISA口座のように利用期間延長はなく2023年で制度が終了予定です。

以上のように、NISAは非課税のメリットがありつつ、そのメリットを享受するための条件や注意事項が複数あります。

各証券会社等のホームページ等でQ&Aコーナーも設けられていますので、ご不明な点があれば確認し、それでもわからなければ、コールセンターにて確認するようにするとよいでしょう。

NISAを始めるには口座を開設する必要があります。銀行や証券など多くでNISAの取扱いがございますが、一番のおすすめはSBI証券です。業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手です。