公開日:2019年7月4日

ウェルスナビは、ロボアドバイザーの中で最も人気があるサービスです。口座数39万口座を突破(2021年3月8日時点)、預かり資産は3100億円を達成(2020年11月10日時点)し、順調に利用者は増えています。

しかし、ブログなどのSNSでは「ウェルスナビをやめた」という意見も散見されます。なぜウェルスナビをやめる人がいるのか、そしてやめたくなった場合どうしたらいいかを解説します。

ウェルスナビについては以下記事も参考にどうぞ。

目次

SNSなどでウェルスナビをやめた人の理由として、主に次の3つが考えられます。

それぞれ詳しく見ていきます。

まず、ウェルスナビをやめた人がいるのは、2018年のパフォーマンスが悪かったからでしょう。日経平均株価は年間で2,750円(12%)安と、2012年末から始まったアベノミクス相場では初の下落。

海外市場を見ても、米中貿易摩擦の激化で中国上海総合指数は24.6%も下落。米国のNYダウの下落率も5.6%となりました。主要株式市場で上昇したのは、ブラジルやインドなどわずかでした。

始めるタイミングによっては急落に見舞われた人もいるでしょう。ウェルスナビは運用を自動でお任せするサービスですが、やめるのは自分の判断で行えます。

損失が出ると投資家はストレスを抱えるため、ウェルスナビでの運用をやめる人も増えると考えられます。

ウェルスナビは毎年1%の利用手数料がかかります。ウェルスナビが運用しているETFを直接購入すれば、保有している間の利用手数料はかかりません。自分で海外のETFを購入して運用できる投資家にとっては、利用手数料1%は高いと感じるでしょう。

ETFは購入時の売買手数料がかかりますが、頻繁に取引しなければ、ウェルスナビよりも低コストで運用できます。ウェルスナビが運用するETFの経費(信託報酬)は0.11~0.14%です。

ただし、ETFの運用会社が経費をETFの中で控除しているため、投資家が直接負担するわけではありません。

THEO(テオ)や楽ラップといった他のロボアドバイザーに乗り換える人もいます。特にテオでは新手数料体系である「THEO Color Palette(テオ カラーパレット)」が始まりました。

顧客の利用状況に応じて手数料を最大0.65%(年率・税別)まで引き下げる新たな手数料体系です。テオの手数料体系に魅力を感じた投資家の中には、ウェルスナビから乗り換える人もいるでしょう。

以上、ウェルスナビをやめた3つの理由を見てきましたが、ウェルスナビの運用をやめたことは正解だったのでしょうか?

まずは、損失によるストレスでウェルスナビをやめた方がいいのか考えてみましょう。

ウェルスナビの運用は、預金のように一定のペースで資産が増えるわけではありません。リターンがプラスの時期もあればマイナスの時期もあります。

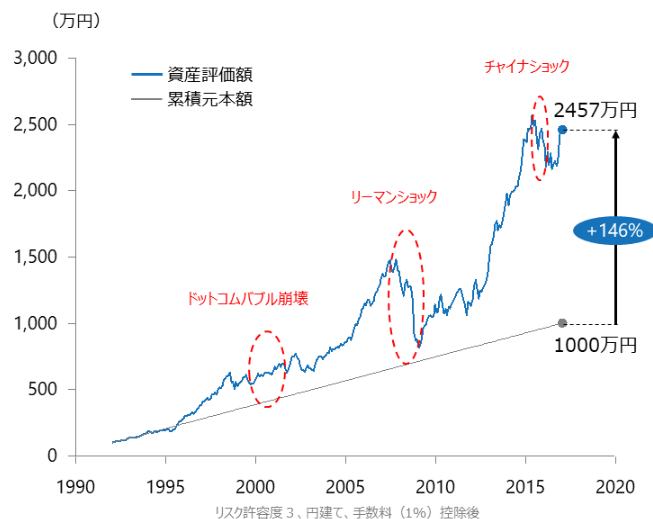

特に、リーマンショックやチャイナ・ショックなど、大きな下落に見舞われることがあります。

出典:ウェルスナビ

ただし資産は一時的に大きく目減りしますが、長期・積立・分散を続けていれば、時間をかけてマイナスを取り戻し、むしろ資産を増やせるのです。

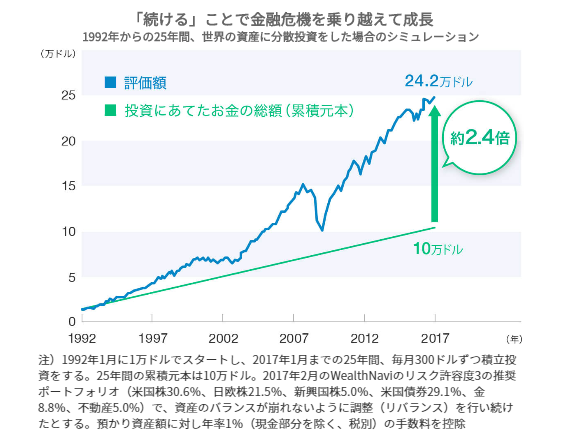

それは、どのような環境でも資産運用を続けることで、世界経済の成長と株価上昇の恩恵を受けられるからです。次のグラフは1992年から25年間、「長期・積立・分散」投資を行ったシミュレーションです。

出典:ウェルスナビ

25年の運用の間に、ドットコムバブルやリーマンショック、 チャイナ・ショックなど暴落を何度も経験しています。特に100年に一度と言われるリーマンショックの時は、資産を大幅に減らしました。

しかし、株式市場は持ち直し、時間をかけてマイナスを取り戻しています。これまで、世界経済は短期的な上下があるものの、中長期的に成長を続けてきました。

今後も、世界経済の成長は続くと考えられます。世界中の人口は増え続けていますし、豊かになりたいという人々の思いはなくならないからです。

ウェルスナビは10年、20年と長期で運用を続けていくサービスです。運用をロボットに任せることで、人間の感情に左右されない運用が可能です。資産運用では、「損をしたくない」という感情が邪魔をします。

たとえば、保有している金融商品が値下がりすると、もっと下がるのではないかと不安になって、本当は割安なのに売ってしまう人が多くなります。

ウェルスナビは、運用をロボットに任せるので、短期的な株価や為替の動きに左右されず、淡々と運用を続けられることがメリットです。「損をしたくない」という人間の感情に左右されず、淡々と資金を運用するウェルスナビの仕組みは、資産形成において有効と言えるでしょう。

ただし投資家は、「ウェルスナビの運用をやめる」という手段を取れます。株式市場が大きく下落したときは、ウェルスナビの運用パフォーマンスも悪化します。

そのような時に解約するというのは、感情に左右されて金融商品を安い値段で売ってしまう行為と同じなのではないでしょうか。

資産形成を成功させるには、「長期・積立・分散」の考え方をしっかりと理解し、運用を続けていくことです。株式市場が大きく動いて資産がマイナスになれば焦って行動したくなるのは当然です。

しかし、将来のためにお金を育てるには、長い目でリターンを得ることが必要。

つまり、短期的に資産が増えた減ったではなく、長期で見て資産残高が着実に成長していることが大切なのです。たとえパフォーマンスがよい時でも喜ぶのではなく、相場環境が良くても悪くても淡々と資産運用を続けることが成功する秘訣なのです。

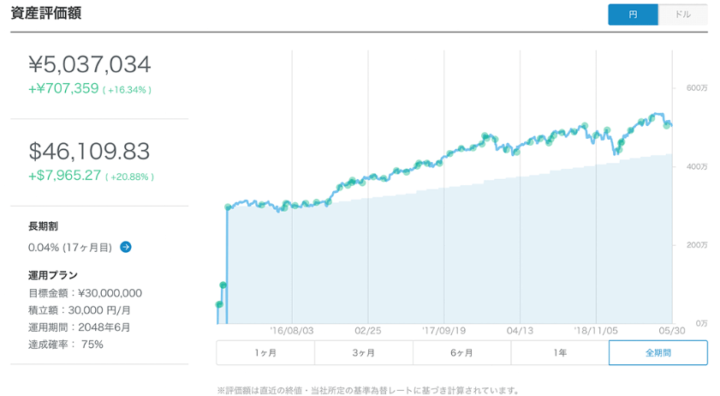

出典:ウェルスナビ

ウェルスナビでは、運用のモデルケースとして、柴山CEOの運用実績を公開しています。2016年1月に運用を始め、2019年5月までの運用実績は+16.34%。1年あたりに換算すると、+5.7%になっています。

この運用期間中にも、トランプ政権の誕生やイギリスの EU離脱選択(ブレクジット)など株価の急落が何度もあり、一時的にリターンが悪化する時期もありましたが、現在のパフォーマンスは良好です。

やはり短期的な値動きに一喜一憂するのではなく、長い目で運用をする長期投資が大切であることが柴山CEOの運用実績からもわかります。

ウェルスナビは長期で見ると高パフォーマンスが期待できることがわかりましたが、ウェルスナビ自体の安全性はどうなのでしょうか。結論から言うと、以下の点から安全度は高いと考えられます。

ウェルスナビは金融商品取引業者ですので、金融商品取引法により顧客の資産と自己の財産を分別して管理する分別管理が義務付けられています。ですから、万が一ウェルスナビが経営破綻しても、原則顧客の資産に影響はありません。

ただし、なんらかの事情でウェルスナビが分別管理をしておらず、顧客の資産の返還がスムーズに行われない場合は、日本投資者保護基金が顧客一人当たり1,000万円まで補償します。

投資者保護基金への参加も金融商品取引法により義務付けられているので、ウェルスナビも加入しています。分別管理に不備があった場合でも、顧客の資産が守られる体制が構築されているのです。

ウェルスナビの2019年3月末時点の自己資本規制比率は462.7%。金融商品取引法では、自己資本規制比率の120%維持義務が規定されています。

万が一その水準を下回った場合、金融庁は証券会社に対して監督命令を発することができきます。ウェルスナビはの自己資本規制比率は120%を大きく上回っているので、安全度は高いと判断できます。

ウェルスナビの利用手数料は年率1%(3,000万円を超える部分は0.5%)です。実際に運用しているETFを購入した場合はこの利用手数料はかからないので、自分で運用できる投資家にとっては高いと感じる人もいるでしょう。

ウェルスナビのその他の手数料は以下のようになっています。

出典:ウェルスナビ

ウェルスナビの利用手数料1%というのは、たしかに高いと感じるかもしれません。

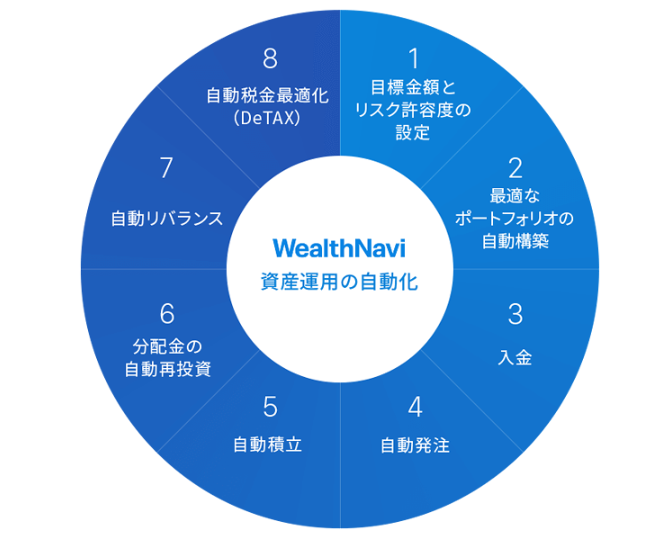

しかしウェルスナビは、ポートフォリオ(資産配分)から実際の運用、そしてリバランス(資産の入れ替え)などすべて自動で行ってくれるサービスです。さらに、売買手数料や為替手数料は一切かかりません。

ウェルスナビは資産運用を自動化するサービスで、以下のことをすべて任せられるのです。

出典:ウェルスナビ

さらに、ウェルスナビ独自のサービスとして、自動税金最適化(DeTAX)があります。

DeTAX(デタックス)とは、リバランスで生じた利益や分配金の受け取りになどによって生じる税負担の一部または全部を、保有銘柄の含み損を実現して利益と相殺することにより、翌年以降に繰り延べる機能です。

分配金の受け取りやリバランスによるETFの売却によって利益が出た場合、本来20%の税金を負担しなければいけません。

しかし、ポートフォリオの中に含み損がある銘柄があれば、その銘柄をいったんウェルスナビに売却し、同時に買い戻すというクロス取引を行います。これにより含み損を実現損にさせ、発生した利益と相殺することでその年の税金を軽減させるのです。

柴山CEOは、SBI証券とのインタビューの中で、デタックスの機能により、年間0.4~0.6%程度の 負担減になると述べています。

その年の運用状況にもよるので税負担が必ず繰り延べられるというわけではありませんが、手数料負担が半分程度になる可能性があるということは大きな魅力です。

デタックスが想定どおり機能した場合、業界最低水準であるテオの新手数料体系 「THEO Color Palette(テオ カラーパレット)」の最大0.65%よりも手数料負担が低くなる可能性があります。

テオのカラーパレットで0.65%の手数料体系を得るためには、預かり資産が1,000万円以上必要です。一方、デタックスは ウェルスナビの標準機能です。別途申し込みの手続きなどは不要なので、誰でもデタックスの恩恵を受けられる可能性があるのです。

以上の事を考えると、運用を全て任せられるウェルスナビの利用手数料1%というのは決して高くありませんし、デタックス機能を使うと、手数料の負担が半分程度の負担になる可能性もあります。他のロボアドバイザーの手数料と比較しても、決して高い水準とは言えません。

今回はウェルスナビをやめる原因と対処法について解説しました。原因としては、以下の3つが考えられます。

損失が膨らんだ時にウェルスナビを解約したいという気持ちは当然起こるものです。しかし、ウェルスナビでは10年・20年といった長期での運用を前提としています。

その間にリーマンショック級の大きな下落が来て一時的に損失となっても、淡々と運用続けることでパフォーマンスは大きく改善します。短期的な値動きに一喜一憂することなく、ウェルスナビでの運用続けるようにしましょう。

また手数料に関しても、ポートフォリオの構築からリバランスまですべて自動で行ってくれるので、利用手数料の1%は高いとは考えていません。

また他社と比較した場合でも、ウェルスナビ独自の機能であるDeTAXを使うことにより手数料負担が半分程度に可能性があります。

ウェルスナビは業界最低水準の手数料体系であると考えられるので、コスト面でもウェルスナビは有利だと言えるでしょう。