- 終身がん保険の保障内容をしっかり確認しておく。

- 加入前には最近の治療実態に合っているかどうか確認する。

- 若い年齢から備える事も必要。

公開日:2020年3月15日

今回は終身がん保険について解説していきます。がん保険だけでも複数社の保険会社が取り扱っており、どれを選ぶべきなのか判断に迷う事もあるのではないでしょうか。今自分に合ったがん保険を選ぶ際のポイント等も解説していきますので、ご一読下さい。

最初に保険の形について解説しておきます。保険は目に見えるものでもありませんし、触る事もできない無形の金融商品です。しかし、図解すると分かり易く理解し易いかと思いますので、主だった保険である終身保険と定期保険の形から解説したいと思います。

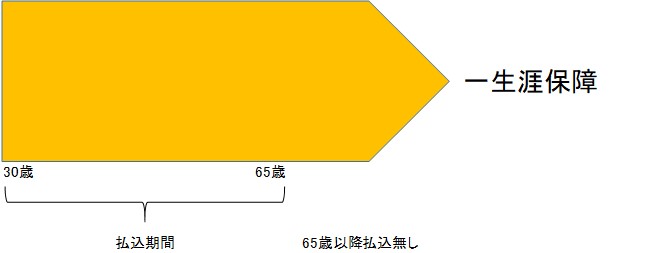

終身保険とは「身」が「終わる」まで保障しますよという意味なので終身保険と言います。つまり保障期間については一生保証しますという保険商品になります。

この終身保険には「死亡保険」「医療保険」「がん保険」「介護保険」など様々な保険を終身タイプとして持つことが出来ます。

死亡保険なら、どのタイミングで亡くなっても設定された保険金額をお支払いしますという事になり、医療保険やがん保険であれば同じようにどのタイミングで入院しても、がんになっても保険をお支払いしますという保障内容になります。

また掛け金は加入した時のお値段のまま一生変わる事はありませんので、この点も安心の材料になりますね。一生涯保障するタイプですので人気がありおすすめの形です。

終身保険に関しては、掛け金のお支払い期間である「払込期間」を短くしたり長くしたりする事が可能です。

これは加入前に設定する事になりますが、例えば65歳までに払込を終えたい等のお考えがあれば払込期間を65歳払込に設定します。60歳払込や75歳払込等一般的には5歳刻みで55歳払込から設定する事ができます。

逆に一生払い続けるという「終身払い」という設定もできます。短期、長期に渡って支払いの設定ができますので、どれ位の支払いになるのか比較するのも良いでしょう。

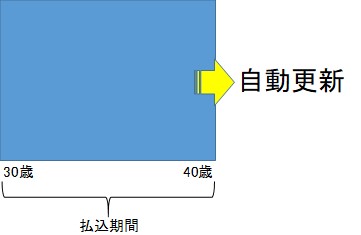

定期保険とは「期間」を「定めて」保障するので定期保険と言います。よく銀行の定期や電車、バスの定期といった様に、それぞれ期間が決まっていますよね。これと同じ理屈です。

定期保険は終身保険と違い期間限定の保険商品になり、5年定期や10年定期、15年定期、98歳定期等があります。スポットで保険を掛けたい場合には非常に効率的で効果的な保険になります。

そして終身保険と同じく死亡、医療、がん、介護などの保障を定期タイプで持つ事が出来ます。一般的に多いのは10年定期が多いです。

では10年定期で考えた場合に、加入した時点から10年間は保障が有効となりますが、10年後には保障は切れる事になります。しかし定期保険の特徴として、10年後更に10年更新するという延長が自動的になされる事になります。

更新時期が近づくと、ご加入から10年経過するので、更新しますか?しませんか?というお尋ねの案内が届きます。更新しませんとお申し出がなければ自動更新される事になりますので、注意しておきましょう。

また加入当初の掛金は10年間有効で変動する事はありませんが、10年後の更新時には掛け金が上がります。つまり更新する度に掛け金が上がり続けますので、長期的に保険として持っておく場合は値段の変動に注意しておきましょう。

では終身保険と定期保険を比較してみたいと思います。分かり易くする為に表にしてみました。こちらをご覧ください。

| 保険の形 | 保障期間 | 払込期間 | 掛金 |

|---|---|---|---|

| 終身保険 | 一生涯 | 自由に設定 | 高い |

| 定期保険 | 決まっている | 保険期間と同じ | 安い |

それぞれに一長一短があるかと思います。保障の期間で言えば終身保険に分があるでしょう。掛け金であれば同じ加入年齢だと定期保険が安くなります。

但し、更新する際には終身保険の掛け金を上回る可能性がありますので、一概に安いとは言えない事も考えられます。安くて保障を持ちたい方は定期保険が良いでしょうし、多少高くても一生保障されるのなら終身保険が良いでしょう。

先程は保険の形について解説してきました。ではここからメインテーマである終身がん保険について解説していきます。まずはメリット・デメリットについてです。保険の形に関しては先程解説しています終身保険になります。まずはメリットから見ていきましょう。

1つ目のメリットとして考えられるのは、一生保障されている点はメリットになります。保険は健康状態が良く無ければ加入する事はできません。

加入した時点での健康状態が良好で、加入後例えばがんに罹患したとします。この時点で他の保険に切り替えたり、見直しは今後難しくなります。つまり加入した時の保障をそのまま一生持っておく事ができ、掛け金も変更する事はありませんので、安心できるのではないでしょうか。

東京海上日動あんしん生命が販売している商品で、保険を使う事が無ければ掛け金が戻ってくるという終身がん保険があります。これは定期保険にはない特徴でして、業界で唯一あんしん生命のみの取扱いになっています。

この商品の特徴ですが、がん保険に加入し、指定年齢に到達するまでがん保険を利用する事が無かった(給付金を受け取る事が無い)場合に、それまでに支払った掛け金の全額が返ってきます(但し特約保険料は返金の対象外になります)。

この商品は考え方次第ではメリットになり、通常保険は使わなければ給付金を受け取る事が出来ない商品です。一般的に掛捨てと呼ばれる商品は、使う事が無ければお金の無駄にしかならない事になります。

しかし、その泣き所を解消したのがあんしん生命の商品です。使わなければ全額返ってきますし、返金後は掛け金が変わることなく、引き続き終身保障としてがんを担保してくれます(返金後に掛捨てとなります)。

返金のタイミングも60歳、65歳と定年を見据えて設定されている為、合理的な考えに基づいて開発されています。特定の保険会社の商品ではありますがこの様なメリットある商品もあるという事です。

定期保険と比較すると掛け金が高くなりますが、月に数十万円も支払うものではありません。低廉な掛け金で診断一時金など高額な保障を受ける事ができますので、費用対効果としては非常に良い商品であると言えます。

診断一時金は50万、100万といった形で設定する事ができます。診断一時金が100万円だとして仮に月3,000円のがん保険であれば、30年間支払ってがんに罹ると支払額と同等の金額を保険で受け取る事が出来る計算になります。

2度目の支払いにも応じてもらえるがん保険であれば支払い額以上に受け取れる計算になります。経済的なダメージにも対応できると思いますので、この点はメリットと言えるでしょう。

がん保険に共通して言える事ですが、「がん」という特定の病気のみが対象になっている点はデメリットでしょう。というのも、最近の保険会社はがんを含んだ「3大疾病保険」を販売しています。

中には「7大疾病保険」などもあり、がん、心疾患、脳卒中が保障の対象になっています。がんではなく脳梗塞などになった場合、がん保険では給付金は支払われません。あくまでも「がん」のみが対象になる点では保障の範囲を狭めてしまう事になるので、検討する際には慎重に考えましょう。

がん保険の加入時期によっては支払いが異なり、最近のがん保険は2年に1回の割合で給付されたり、1年に1回のパターンもあります。

古いがん保険などになると診断一時金が1回しか支払われないという事もありますので、若い頃に終身がん保険に加入しているから掛け金が安いと言っても、今の時代に合っているかどうか判断する必要があります。

再発する可能性が高いがんだけに、繰り返し給付金が出るタイプは経済的にも助かる事は間違いありません。加入して随分経っている方は一度確認してみてください。

がん保険には保険会社の定義する「上皮内がん」と「悪性新生物」とに分かれます。上皮内がんは分かり易く言うと、程度の軽いがんです。悪性新生物は進行していくがんになります。

保険会社によって上皮内がんも対象になっていたり、悪性新生物のみ対象になっていたりします。加入する際にはしっかりと説明を聞いて分かっていても、数年後に給付金請求などした際に、この点がトラブルになる傾向があります。

がん診断一時金は上皮内がんの支払い対象外になっている保険会社も少なくありません。加入前にどんながんだったら給付金の支払い対象になるのか、しっかりと担当者に確認しておきましょう。

ここまではメリット・デメリットについて解説してきました。金融商品である以上、一長一短があるのは仕方ありません。ですが、メリットの裏にデメリット、デメリットの裏にメリット有りと考え、自分に合った決断をしなくてはなりません。

まずは保険の担当者から話を聞いてしっかりと検討する様にしましょう。

ここからはがん保険を選ぶ際のポイントについて解説します。家計の中から掛け金を出す事になるので、割安で保障内容の良いものを選びたいですよね。しかし、保障内容を良くする為にはそれなりに掛け金を支払わなければなりません。

ここではがん保険を選ぶポイントについて解説しますので、参考にしてみて下さい。

まず1つ目のポイントですが、今の時代の治療内容に即しているかどうかを見る事です。最近のがん治療は「通院」が多く、「入院」する事は少なくなってきています。少ないというより、短い入院で終了し、その後通院にシフトするという内容です。

保険会社の担当者よりご提案頂いた内容に通院がしっかりと入っているのか、いないのか確認する事は必須だと言えます。

2つ目は通院の保障内容です。以前までは通院した日数に対し、1日10,000円とか5,000円などの保障が付いていましたが、最近の通院保障は通院した月毎に最大10万円や20万円などの保障内容になっています。

これは特に抗がん剤を使った治療に対応するためで、薬剤によっては健康保険を適用しても高額になるものもあります。

また放射線治療も毎日微量な線量を当てる治療になっているそうで、病院に通う交通費がかかったり、治療によって仕事を休んだりしなければならなくなります。その時の補てんをしっかりと行えるかどうかです。プランを見直し、きちんと保障されるか確認しておきましょう。

これは定期保険に言える事ですが、10年間などの期間で契約する場合は注意が必要です。というのも、10年定期では更新するために、掛け金が値上がりしていく仕組みになります。

ではこの性質からがん定期保険に加入している場合、どんなデメリットが生じるかと言いますと、一度がんに罹ったら見直しが出来ない事が挙げられます。

ここでデメリットに上げましたがん定期について少し解説しておきます。まず定期保険ですので、掛け金が将来的に上がっていく仕組みです。

若くして掛け始めた場合は非常に割安な掛け金で済みます。しかし、10年単位で更新するとなると、後々何度か値上がりのタイミングが訪れる事になります。

では掛けている最中にがんになったとします。一度がんに罹患すると、新しく別の保険に加入する事が極めて難しくなります。

つまりがん定期に加入している場合にがんになると、切り替えが困難になり、先々の掛け金上昇を受け入れざるを得なくなってしまう事になる訳です。この点を考慮すると終身がん保険に分があると私は思います。

最後にがん保険を考える上でどの年齢位で加入する事が良いのかという事について、私の経験を踏まえ解説したいと思います。

私の考えと経験より、加入は出生後すぐにでも加入して良いと思います。理由は掛け金が割安ではありますが、小さい子供でも白血病などになるケースがあるからです。私のクライアントさんでも2歳のお子さんが白血病となり長い闘病生活を送ったという事例があります。

何歳になったらがんになると決まっている訳ではありません。この2歳のお子さんの付き添いには母親が付く事が多いです。しかも大人と違って長期間入院する事になります。仕事をしているのであれば辞めざるを得なくなる事もあります。早めにご検討頂くのがベストでしょう。

今回は終身がん保険について解説してきました。定期保険との違いも含め解説しましたが、一般的には終身タイプが選ばれる事が多いようです。保険会社のラインナップも数多くあるので、しっかりと保障してくれるプランを選びましょう。

「コロナ騒動を機に改めてお金や将来のことをしっかり考え始めた」という方が少なくないようです!外出が難しい今の時期でも『保険ONLINE』なら、オンライン上で経験豊富なFPに無料相談ができるので、家に居ながら各保険会社のメリット・デメリットの説明や最適なプランの提案を受ける事が出来ます。 契約しなくても無料相談とアンケート回答だけで<A5ランク黒毛和牛>が貰えるのも嬉しいですね。

保険オンライン公式サイトはこちら