- 終身がん保険に加入するメリットには、死亡するまでの一生涯に渡って、がん保険の保障が続くなどがあります。

- 終身がん保険に加入するデメリットには、保険料が高めで、がん以外の病気では保険金が支払われないなどがあります。

- がん保険を契約する前に、がん治療にかかるお金を大まかに知った上で、がん保険の必要性を再度確認することが大切です。

公開日:

がん保険は、保障が一生涯続く終身型のがん保険と、保障される期間が限定されている定期型のがん保険の2つに大きく分けられます。

終身型のがん保険は、終身がん保険とも呼ばれ、現在がん保険を販売している保険会社の多くは、終身がん保険が主流になっています。

そこで本記事では、終身がん保険に加入するメリットやデメリットを中心に定期型のがん保険との違いについて解説を進めていきます。

また、がん保険の必要性については以下記事を参考にどうぞ。

目次

終身がん保険とは、原則として、がん保険を契約して保険会社から保障の引受がされると、そこから死亡するまでの一生涯に渡って、がん保険の保障が続く生命保険のことを言います。

また、契約した終身がん保険の保険料をどのように支払うのかによっても、実際に負担する保険料が異なることになり、具体的には、終身払いなのか、有期払いなのかによって、総支払保険料が変わることになります。

がん保険の終身払いとは、基本的に死亡するまでがん保険料を支払い続けていかなければならない払込方法のことを言います。

保険会社の中には、がんになったことによって、以後の保険料の支払いが免除される払込免除も設定されておりますが、払込免除の条件は、保険会社によって異なるため、加入契約前にどのような条件が整った場合に払込免除が効果を発揮するのか、あらかじめ調べておくことがとても大切になります。

がん保険の有期払いとは、60歳払込や65歳払込のように、一定の期間や年齢に達するまで保険料を支払い続けていかなければならない払込方法のことを言います。

たとえば、終身がん保険の払込期間を60歳払込に設定した場合、年齢が60歳に達するまでがん保険料を支払っていく必要があるものの、年齢が60歳に達した後は、保険料の支払いが終了し、かつ、当初契約したがん保険の保障は、解約をしない限り一生涯有効となります。

前項の解説における重要な注意点となりますが、あくまでも、終身型のがん保険に加入し、かつ、有期払いにした場合、保険料の払込期間が終了した後に保障が一生涯有効になります。

従いまして、たとえば、保険期間が10年や60歳までなどの定期型がん保険やがん特約は、払込期間が終了した後に保障も終了となるため、同じ有期払いでも、その意味や効果が全く異なる点に細心の注意が必要です。

がん保険の終身払いと有期払いについて解説を進めましたが、どっちの保険料が安くて、どのくらい保険料が違うのか気になる方も多いと思います。

そこで以下、参考情報となりますが、アフラックのWEBサイトで公開しているがん保険のシミュレーターを使用してがん保険料を試算したものを紹介します。

| 保険料払込方法 | 定額タイプ(終身払い) | 60歳払済タイプ(有期払い) |

|---|---|---|

| 月額保険料 | 3,394円 | 5,574円 |

| 年間保険料 | 40,728円 | 66,888円 |

| 30年後の総支払保険料 | 1,221,840円 | 2,006,640円 |

| 50年後の総支払保険料 | 2,036,400円 |

上記表より、終身払いの方が、有期払いに比べて月額保険料が安いことが分かります。

ただし、健康で長生きをした場合、50年後の総支払保険料のように、トータルで負担したがん保険料は、終身払いの方が多くなることが分かり、以後、長生きすればするほど、その差が広がっていくことになります。

終身がん保険を選ぶ時は、がん保険の必要性を考えることはもちろんですが、先々のことも考えた払込方法を選ぶことが大切だと言えます。

終身がん保険に加入しますと、死亡するまでの一生涯に渡って、がん保険の保障が続くメリットが得られますが、このメリット以外にも、保険契約の更新手続きをする必要がない、支払保険料が定額で変わらないといったメリットも得られます。

終身がん保険に加入することによって、がん保険の保障が一生涯続くことになり、定期型がん保険のように、保険期間(保障期間)が終了した後に再度、保険契約を更新する手続きを行う必要はありません。

そのため、無駄な手続きの時間や後述する無駄な保険料を支払わなくても良いメリットが得られることになります。

生命保険は、新しい商品がすべて良いものとは限らず、中には、ずっと以前から加入していた生命保険が、いわゆるお宝保険として重宝される場合があります。

ただし、がん保険は、がん治療の現状や実態を考慮した時、特に、古いがん保険やがん特約に加入している人は、診断給付金や通院給付金などの面で十分な効果を得られない可能性があるため、このような立場にある人は、一度保障の見直しを視野に入れた確認を強くおすすめします。

終身がん保険に加入しますと、支払保険料が定額で変わることはないため、保険料が増加することによって家計の心配をする必要が無くなるメリットが得られます。

なお、定期型のがん保険や別途付加するがん特約は、保険期間(保障期間)が終了した後に再度、保険契約を更新する手続きを行う必要があるほか、この更新手続きをすることによって、支払保険料がこれまでと同じにはならず、更新する都度、増加することになります。

終身がん保険に加入するデメリットには、定期型のがん保険に比べて保険料が高い、がん以外の病気では保険金が支払われない、公的健康保険からの保障によっては、保険料が無駄になる可能性が生じる、先進医療にかかる保障が使いづらいなどのデメリットが挙げられます。

終身がん保険の保険料は、定期型のがん保険に比べて保険料が高いデメリットがあります。

ただし、実際には、終身がん保険に加入する時の年齢や身体状況、保障内容、保険料の支払方法などによって保険料をご自身の希望に沿ったものにすることもできるため、そこまで大きなデメリットになるとは言い切れない場合もあります。

こちらは、終身がん保険に限ったことではありませんが、がん保険は、がんの保障に特化した生命保険であるため、がん以外の病気では保険金が支払われないデメリットがあります。

年代によって、日本人の死因には違いがあるものの、いわゆる三大疾病と呼ばれるがん、心疾患、脳血管疾患は、日本人の死因上位を占めており、がん保険では、がんの保障はされるものの、心疾患や脳血管疾患は保障の対象外となります。

仮に、医療保険に加入している場合、先の三大疾病で入院した場合に保険金が支払われることになりますが、たとえば、がんで入院して各種治療を受けた場合、医療保険とがん保険の両方から保険金が支払われることになります。

この時、過剰な保障になることによって保険料の負担が重くなることも考えられるため、医療保険に加入している人が、がん保険の加入も検討する場合は、それぞれの保障を考慮した組み合わせがとても重要です。

公的保険とは、私たちが加入している健康保険、国民健康保険、後期高齢者医療保険などを言い、これらの公的保険では、医療費が高額になった場合の高額療養費制度や就業できない場合の収入を保障する傷病手当金など、様々な制度があります。

これらの制度は、加入している公的保険の種類によってそれぞれ取り扱いが異なりますが、公的保険からの保障によっては、保険料が無駄になる可能性が生じる点にも注意が必要です。

先進医療とは、いわゆる最先端の治療のことを言い、先進医療にかかる医療費は、すべて自己負担となり極めて高額です。

しかしながら、がんの先進医療の中における主な治療には、粒子線治療(重粒子線や陽子線)しかないといったことに加え、実際のところ、これらの先進医療を受けるための医療上の適用条件が厳しいため、治療を受けられない人が多い現状があります。

そのため、がんの先進医療にかかる保障が使いづらいデメリットが実はあるのです。

本記事の冒頭で、がん保険には、終身型のがん保険と定期型のがん保険の2つの種類があることを紹介しましたが、これら2つのがん保険の違いをざっくりまとめて紹介します。

| がん保険の種類 | 終身型がん保険 | 定期型がん保険 |

|---|---|---|

| 保険料 | 定期型に比べると高いが、長生きすることでかえって安上がりになる場合もある | 終身型に比べると安いが、長生きすることでかえって高上がりになる場合もある |

| 保障期間 | 一生涯 | 満期になるまで |

| 保険料の変動 | なし | 満期になって契約更新をすることで保険料が増加する |

| 保険料払込方法 | 終身払いと有期払いからニーズに沿った方を選ぶことができる | 保障期間が満了するまで、毎月や毎年など一定金額を支払う |

| 保険会社の取り扱い数 | 多い | 少ない |

終身型のがん保険は、保険期間(保障期間)が、基本的に死亡するまで続き、保険会社によっては、がんになった場合、以後の保険料の払込をしなくてもよい払込免除が加入当初から自動的に付帯されている場合が多くなっています。

定期型のがん保険は、保険期間(保障期間)が一定期間となっており、たとえば、10年間や60歳までのように、契約時点で定めた時期に達すると保障が終了する特徴があります。

現状、終身型のがん保険が主流です。

こちらは、筆者個人の主観によるものとなりますが、がん保険を契約する前に考えて欲しいこととして、がん治療にかかるお金を大まかに知った上でがん保険の必要性と契約加入をして欲しいことを伝えさせていただきます。

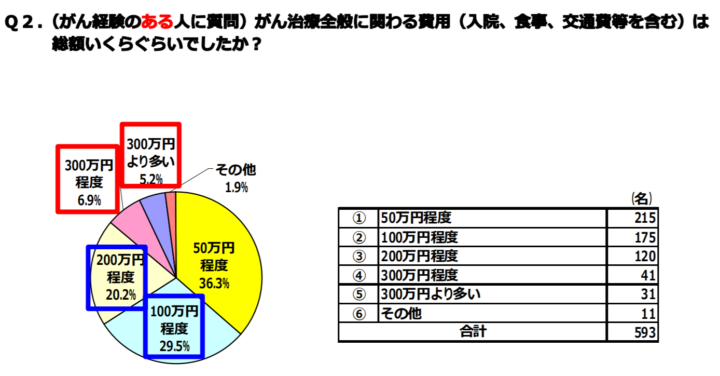

たとえば、がん治療に際して、実際に治療費などにかかった金額を知るには、実際にがんにかかって治療を受けた人の経験談(統計やアンケート)を知るのが早いのではないでしょうか?

上記は、アフラックが、がん経験がある人に対して質問をした回答を引用したものとなりますが、がん治療などで実際にかかったお金は、少なくとも50万円から300万円を超えた場合など、実際にかかったお金に大きな開きがあることが確認できます。

なお、がん治療のお金に大きな開きがある理由として以下のようなことが考えられます。

がん治療のお金に大きな開きがある主な理由として、以下の3つの理由が考えられます。

上記3つの理由によって、がんの治療にかかるお金には大きな開きが生じると考えられ、がん保険に加入してがんの治療費をまかなうためには、終身がん保険をはじめとした特徴を知るだけでなく、がん保険の選び方もしっかりと知っておく必要があると言えます。

終身がん保険は、医師からがんと診断されてがんが確定した時にまとまった保険金が受け取れる一時金給付と、がんで入院、手術、通院などをした場合に保険金が支払われる治療給付に大きく分けられる特徴があります。

終身がん保険を選ぶ上では、一時金給付と治療給付の違いを知り、どちらの給付を重視するか比較検討することが大切です。

以下、同サイト内のがん保険の選び方の記事ではポイントを分かりやすく解説しているため、合わせて読み進めてみることを強くおすすめします。

終身がん保険は、現状、どの保険会社においても、がん保険の主流となっているため、メリットやデメリットといった特徴から保険料の支払方法まで幅広く知った上で自分に合った商品を選ぶことが大切です。

また、がん保険に加入するそもそもの目的は、万が一がんにかかってしまった場合の備えであるはずですから、定期型のがん保険やがん特約のように保障される期間が限定されるものは、加入目的や合理性に欠けるものと思われます。

「コロナ騒動を機に改めてお金や将来のことをしっかり考え始めた」という方が少なくないようです!外出が難しい今の時期でも『保険ONLINE』なら、オンライン上で経験豊富なFPに無料相談ができるので、家に居ながら各保険会社のメリット・デメリットの説明や最適なプランの提案を受ける事が出来ます。 契約しなくても無料相談とアンケート回答だけで<A5ランク黒毛和牛>が貰えるのも嬉しいですね。

保険オンライン公式サイトはこちら