がん保険は何歳から加入したらいいのか、統計データをもとに考えてみました。

公開日:2019年1月8日

著者名

「がん保険」には「何歳から」加入すると良いのでしょうか?

できる限り若いうちから加入した方が良いのでしょうか?それとも若いうちにはがん保険に加入する必要はないのでしょうか?

今回は、がんの罹患率とがん保険の商品の仕組みから、がん保険に加入する時期ついて確認をしていきたいと思います。

がん保険って何?という方はまずこちらをご覧ください。

目次

そもそも、がん保険は何歳から加入できるの?

がん保険には何歳から加入すると良いのかを考える前に、そもそもがん保険には何歳から加入できるのでしょうか?人気のがん保険といわれる5商品(注)の加入できる年齢(契約年齢範囲)を確認してみましょう。

| がん保険 | 加入できる年齢 |

|---|---|

| チューリッヒ生命 終身ガン治療保険プレミアムDX | 6歳〜80歳(インターネット経由では20歳以降) |

| メットライフ生命 ガン保険ガードエックス | 18歳〜80歳(インターネット経由では20歳以降) |

| アクサダイレクト生命 がん保険[定期型] | 20歳〜男性69歳・女性49歳 |

| オリックス生命 がん保険Believe[ビリーブ] | 0歳〜75歳 |

| ライフネット生命 がん保険ダブルエール | 20歳〜70歳 |

会社・商品によって違いがありますが、概ね20歳以上から50歳まではほとんどの方が加入対象年齢であることがわかります。

人気がん保険と言われる5商品については、以下記事にて詳しく説明していますので合わせてご覧ください。

がんの罹患率から加入時期を考えよう!

がん保険には何歳から加入するのが良いのかを考えるには、何歳からがんに備えればいいのかを考えればいいことになります。

「がんの備え=がん保険への加入」と言い換えることもできます。

がんに対する備えが必要な年齢=がん保険の加入を検討する年齢

何歳くらいからがんになる可能性が高まる?

それでは、何歳くらいからがんになる可能性が高まるのでしょうか?統計データを基に、年齢とがんに罹患する関係を確認していきましょう。

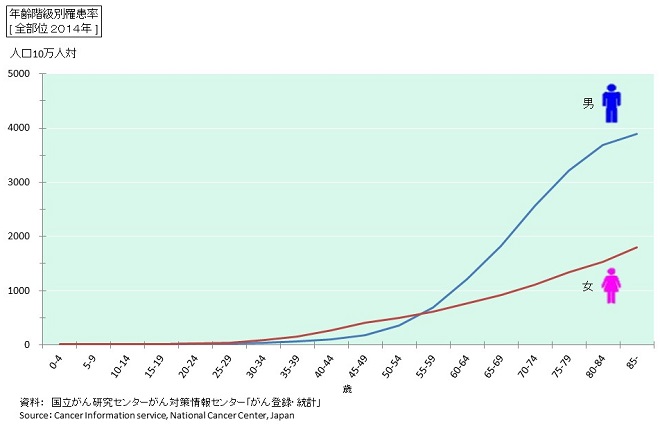

まず年齢の推移によるがん罹患率の変化を確認してみましょう。下のグラフは国立がん研究センター「がん登録・統計」にて掲載されている統計情報で、全てのがんに対する年齢別の罹患率(2014年)が線グラフで表示されています。

グラフをご覧いただいた通り、男女ともに50歳代くらいから罹患率が増加し、高齢になるほど罹患率は高くなっていくことがわかります。

特徴的なのは、30歳代後半から40歳代にかけては、女性の方が男性より罹患率がやや高くなっていることです。

逆に60歳代以降になりますと、男性の方が女性より顕著に罹患率が高くなっていきます。

生涯でがんに罹患する確率はどれくらい?

次の統計情報をご紹介しましょう。下の表は、がんの累積罹患リスクというもので、ある年齢までにある病気に罹患する(その病気と診断される)おおよその確率を表したものです。生涯でがんに罹患する確率と言い換えることができます。

| 部位 | 生涯がん罹患リスク(%)

男性 |

生涯がん罹患リスク(%)

女性 |

何人に1人か

男性 |

何人に1人か

女性 |

|---|---|---|---|---|

| 全がん | 62% | 47% | 2人 | 2人 |

| 食道 | 2% | 0.5% | 44人 | 218人 |

| 胃 | 11% | 5% | 9人 | 19人 |

| 大腸 | 9% | 8% | 11人 | 13人 |

| 肺 | 10% | 5% | 10人 | 22人 |

| 乳房(女性) | – | 9% | – | 11人 |

| 子宮 | – | 3% | – | 33人 |

| 卵巣 | – | 1% | – | 82人 |

| 前立腺 | 9% | – | 11人 | – |

上の表からどのようなことが読み取れるか確認していきましょう。

まず、生涯でがんに罹患する確率は、男性62%(2人に1人)、女性47%(2人に1人)ということです。

最初の線グラフでは、30歳代や40歳代であれば、がんの罹患率は高くないから安心と思われた方もいらっしゃると思います。しかしながらこちらの表であらためて確認出来ることは、生涯でがんに罹患するリスクが2人に1人という事実です。

また女性にとっては、乳がん(11人に1人)、子宮がん(33人に1人)というデータもがんへの備えが必要だと理解できる参考情報になるのではないでしょうか。

以上のとおり統計情報からわかることは、がんの罹患率は50歳代から上昇し、生涯にがんに罹患するのが2人に1人であるという事実です。

こうしたことから実際にがんに備えるためには50歳より以前にがん保険に加入することを検討しておいた方が良い、ということができるのです。

がん保険の仕組みから加入時期を考えよう!

さきほどまでは、がんの罹患率といったデータから、がん保険にはがんの罹患率が高まる50歳代よりも以前に加入した方が良い、ということが確認できました。ここからは、がん保険の商品の仕組みから、がん保険に加入した方が良い年齢があるのかどうかを検討していきたいと思います。

若い時の方が保険料が安い

がん保険の商品の特徴・仕組みから、がん保険に何歳で加入したほうがよい、ということは言えるのでしょうか?

昨今のがん保険は、終身タイプの商品が数多く販売されています。

終身タイプの商品は、保険期間が終身(一生涯)であるとともに、あなたが支払う保険料も終身払い続けるという仕組みになっています。こうすることで毎月・毎年の保険料負担が一定で変わることはありません。

ここで注目いただきたいのは、この終身タイプでの保険料は年齢ごとに、どの程度差があるのかということです。

保険は原則として、同じ保障であれば加入する年齢が高ければ高いほど保険料は高くなります。

具体的な商品を挙げて年齢別の保険料を比較してみよう!

紹介するのは女性向けがん保険(※)で人気のアメリカンファミリー生命の「生きるためのがん保険Days1レディースプラン」です。

<保障内容(入院日額:1万円の場合)>

| 診断給付金 | 一時金として がんの場合 50万円 (上皮内がんの場合 5万円) |

|---|---|

| 特定診断給付金 | 一時金として がんの場合 50万円 |

| 入院給付金 | 1日につき 1万円 |

| 通院給付金 | 1日につき 1万円 |

| 手術治療給付金 | 1回につき 20万円 |

| 放射線治療給付金 | 1回につき 20万円 |

| 抗がん剤・ホルモン剤治療特約(抗がん剤治療給付金・ホルモン剤治療給付金) | 治療を受けた月ごと 20万円 (乳がんのホルモン剤治療の時 10万円) |

| 女性がん特約 女性特定ケア給付金 | 50万円 |

| 乳房再建給付金 | 20万円 |

| がん先進医療特約 がん先進医療給付金 | 先進医療にかかる技術料のうち自己負担額と同額(通算2千万円限度) |

| がん先進医療一時金 | 1年に1回が限度 15万円 |

| 診断給付金複数回支払特約 複数回診断給付金 | 1回につき 50万円 |

| 特定保険料払込免除特約 | 免除事由該当後に保険料はいただきません |

| 外見ケア特約 外見ケア給付金 | (1)頭部・顔の手術、手足の切断術 20万円 (2)頭皮の脱毛症状 10万円 |

<上記保障内容での月払保険料>

- 20歳 2,616円

- 30歳 3,591円

- 40歳 5,502円

- 50歳 7,209円

- 60歳 8,936円

例えば30歳で加入した場合には保険料3,591円ですが、40歳で加入した場合は保険料5,502円となり、約1.5倍となります。

このように、若い年齢で加入することができるほど、保険料負担は軽くなることがわかります。

(※)女性ががん保険を選ぶ際に注意したいポイントは、以下にて詳しく説明していますので合わせてご覧ください。

保険料払込免除で保険料払込負担を軽減出来る

若い年齢のうちの方が、同じ保障でも保険料負担が安いということを確認してきました。

しかしながら「若い年齢からがん保険に加入していると結局がんに罹患しないまま20年・30年と保険料を払い続けることになり、結果としては損をするのではないか」と思われる方がいらっしゃるかもしれません。

結果論としては30歳で加入して60歳までがんに罹患しないまま保険料を支払い続けるということはありえます。

しかし、それを損だと決めつけることも出来ません。

どういう意味かと申しますと、30歳代・40歳代でも低いながらもがんに罹患するリスクはあります。その期間を保険で保障されていたのですから、経済的リスクに対して対処していたということになります。

そのコストが保険料負担となっているわけなので、無駄遣いをしていたわけではありません。

このように単に損だということにはならないと考えることもできます。

また、最近の終身タイプの商品には、保険料払込免除という機能がついており、万が一がんになった場合、以後の保険料払込が不要となる商品もあります。

若い年齢で加入してがんに罹患した後にも、がん保険は継続することが多いです。その場合に保険料払込は免除となるのは、経済的に非常に助かるわけです。

若い時にがん保険に入ると保険料総額が大きくなる、という決めつけた議論がされる場合がありますが、保険料払込免除について考慮しておくことで、若い時に加入する=総額が増えるとは一概に言い切れない、ということを押さえておきましょう。

がん保険は何歳から加入するべきかに関するまとめ

がん保険は何歳から加入した方がよいのかということを確認してきました。

がん保険には概ね20歳から50歳ぐらいまで加入できるので、あとは私たちが何歳ぐらいになって加入するかの問題となります。

まずは、がんの罹患率データを確認すると、生涯の罹患率は2人に1人であり、50歳代から罹患率が上昇していきます。このため50歳代より前に、がん保険の加入を検討した方が良いといえます。

また、がん保険の仕組みから加入時期を考えてみましたが、できる限り年齢が若いうちに加入しておいた方が、月々の保険料負担が軽くなります。

以上の両面から考慮すると、がんに罹患した時の経済的保障をがん保険で手当てしたいと考えている方で、保険料負担が問題ないのであれば、20歳代・30歳代のうちから将来に備えてがん保険に加入するのは十分に価値のある選択といえるでしょう。

オンライン相談で、保険やお金の悩みもすっきり!

「コロナ騒動を機に改めてお金や将来のことをしっかり考え始めた」という方が少なくないようです!外出が難しい今の時期でも『保険ONLINE』なら、オンライン上で経験豊富なFPに無料相談ができるので、家に居ながら各保険会社のメリット・デメリットの説明や最適なプランの提案を受ける事が出来ます。 契約しなくても無料相談とアンケート回答だけで<A5ランク黒毛和牛>が貰えるのも嬉しいですね。

保険オンライン公式サイトはこちら