- 教育ローンの保証と保証料について解説をしています。

- 連帯保証人の基本的な部分について解説をしています。

- 教育ローンの保証料のカラクリについて紹介しています。

公開日:2019年10月24日

教育ローンには、国の教育ローンと民間の教育ローンの2つに大きく分けられるのですが、これらのローンに対する保証や保証料の取り扱いは、それぞれのローンによって異なる特徴があります。

また、教育ローンを取り扱っている金融機関のほとんどは、WEBサイトや教育ローンの説明書に保証料がなしと明記しておりますが、ここには、ちょっとしたカラクリがあり、あらかじめ注意しておかなければならないこともあるのは確かです。

そこで本記事では、教育ローンと保証料の関係性についてのポイントをまとめて紹介していきます。

教育ローンの保証とは、借入した教育ローンを完済するまでの間に、何らかの理由で返済の継続が困難になってしまった場合、残っている教育ローンを代わりに弁済(保証)することを言います。

通常、ローンの保証は、保証会社が行うことになるのですが、保証会社に保証をしてもらうために、あらかじめローンの契約時に支払うお金が保証料となります。

なお、冒頭でお伝えしました国の教育ローンと民間の教育ローンでは、保証の仕組みが異なっており、次項からは、これらの違いについて解説を進めていきます。

日本政策金融公庫が取り扱っている国の教育ローンの保証は、連帯保証人を立てる方法と保証機関を利用する方法の2つがあり、いずれの保証を選ぶかは、任意で決定することができます。

ただし、連帯保証人を立てる方法を選ぶ場合は、日本政策金融公庫が定めている一定の条件を満たしていることが必要です。

日本政策金融公庫のWEBサイトでは、教育ローンの連帯保証人に指定することができる人について、以下のように情報開示しています。

Q8-4 連帯保証人にはどのような方をお願いすればよいのでしょうか。

連帯保証人の責務などについてご理解いただける方であって、原則として別居・別生計の方をご検討ください。また、進学者・在学者の4親等以内の親族(進学者・在学者の配偶者を除く)をお立てください。その場合、予定連帯保証人の方の源泉徴収票または確定申告書(控)が必要となります。なお、審査の結果、保証条件の変更をお願いすることがあります。

Q8-5 妻でも連帯保証人にすることはできますか。

連帯保証人の方は、原則としてお申込人と別居・別生計の方でご検討ください。

国の教育ローンにおける連帯保証人になるためには、教育ローンを借入した保護者が、何らかの理由で返済の継続が困難になってしまった場合、残っている教育ローンを代わりに連帯保証人が弁済(保証)することになります。

つまり、連帯保証人は、もしもの時の借金返済義務を負うことになりますので、このようなリスクが教育ローンの完済まで続くことを理解している必要があります。

また、日本政策金融公庫では、教育ローンの連帯保証人に配偶者を含む同居の親族を原則として認めていない点も大きな特徴となっており、別居・別生計の方で進学者・在学者の4親等以内の親族(進学者・在学者の配偶者を除く)であることを条件としています。

以下、4親等以内の親族関係図となります。

国の教育ローンの連帯保証人になるためには、別居・別生計の方で進学者・在学者の4親等以内の親族(進学者・在学者の配偶者を除く)であることが条件となっておりますが、この条件のほかにも、そもそも連帯保証人になるためには、最低でも以下、2つの条件を満たしていなければなりません。

たとえば、別居している両親へ連帯保証人を頼んだとしても、両親がいずれも年金生活で十分な資力が無い場合は、連帯保証人として認めてもらうのは困難であると推測できます。

また、逆に、十分な資力がある親族に連帯保証人を引き受けてもらったとしても、いわゆるブラックリストに個人信用情報が異動している方や債務状況に問題がある場合も同様に、連帯保証人として認めてもらうのは困難であると推測されます。

このような理由などから、連帯保証人を立てるのが難しい場合は、後述する保証機関を利用する方法を検討していく必要があります。

保証機関とは、民間の教育ローンで言うところの、いわゆる保証会社と同じ性質のものであり、国の教育ローンの場合、(公財)教育資金融資保証基金が、連帯保証人に代わって融資の保証を行います。

ただし、保証機関に保証を依頼する場合は、保証料の負担が発生することになり、この保証料は、実際に融資をしたお金から一括で差し引かれることになっています。

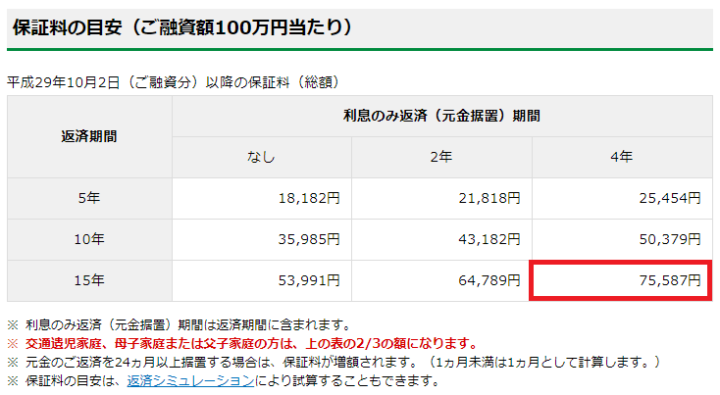

出典:日本政策金融公庫 保証基金のご案内 保証料の目安(ご融資額100万円当たり)

たとえば、国の教育ローンを返済期間15年で100万円借入したと仮定し、在学中の4年間は利息のみ返済するとした場合、保証料は75,587円となっていることがわかります。

この時、実際に日本政策金融公庫から教育ローンとして指定口座へ振り込まれる金額は、924,413円(借入金額1,000,000円-完済までの保証料75,587円)といったイメージになります。(振込手数料は加味しておりません)

なお、上記イメージ図にもありますように、保証料の目安は、日本政策金融公庫の返済シミュレーションでも試算することができますので、教育ローンの返済計画を立てる上で利用されてみることをおすすめします。

民間の教育ローンは、銀行、信用金庫、信用組合、労働金庫、JAなど、それぞれの金融機関が独自で貸付を行っている教育ローンのことを言います。

基本的に民間の教育ローンは、保証料がなしとしているところがほとんどであり、国の教育ローンとは異なり、保証料負担が強いられない特徴があります。

本記事の冒頭では、教育ローンを取り扱っている金融機関のほとんどは、WEBサイトや教育ローンの説明書に保証料がなしと明記していることをお伝えしましたが、ここには、ちょっとしたカラクリがあり、あらかじめ注意しておかなければならないことがあります。

それは、民間の教育ローンの保証料は、金利に上乗せされている点にあります。

実際のところ、国の教育ローンと民間の教育ローンの金利を比較すると一目瞭然なのですが、民間の教育ローンの金利の方が、国の教育ローンの金利に比べて圧倒的に高くなっています。

これは、保証料がなしとしながらも金利に保証料分が上乗せされている表れであり、保証料がかからないといった目先の部分にだけ捉われてしまいますと、大きな落とし穴にはまってしまい、かえって多くのお金を返済負担しなければならないことにつながります。

そのため、教育ローンの借入を検討する時は、返済シミュレーションを必ず行うほか、借入予定の金融機関を比較検討することが極めて重要になってきます。

ちなみに、同サイト内では、教育ローンを借入する際の金融機関を比較検討した記事も公開しておりますので、併せて読み進めていただくことをおすすめします。

教育ローンの保証や保証料について解説を進めてきましたが、教育ローンを借入する側の私たちからしますと、保証料はロスになる支出であり、プラスの要素が生じるものではありません。

保証料は、いわば教育ローンを融資する金融機関側の担保にあたり、保証会社などが、教育ローンの債務者に代わって債務を弁済してくれるわけでありますから、利息収入を得ながら貸付したお金は確実に回収できる仕組みが構築されています。

このようなことを知った時、教育ローンの申し込みをする側としては、いかにロスを少なくし、教育ローンにできる限り依存しないようなまとまった教育資金の計画的な準備が重要であると真摯に感じますが、いかがでしょうか?

「保険チャンネル」は、リクルートが運営するサービスで、お金のプロであるFP(ファイナンシャルプランナー)に「教育費」はもちろん、「保険の見直し」「家計」「老後資金」「子育て費用」について無料で何度でも相談できるサービスです。大手企業が運営しており安心して利用できますのでぜひご検討ください。