- 投資信託のデメリットは大きく4つ。

- 特にコスト意識を持つことが重要。

- 投資の成果を直ぐに求めない様に心掛ける。

公開日:2019年10月1日

今回は投資信託のデメリットについて解説をしていきます。最近では投資信託はすっかりお馴染みになってきましたが、良い事ばかりではありません。しっかりとデメリットも確認して始めたい方は是非ご一読下さい。

なお、投資信託についてわかりやすく知りたいという方は以下の記事がおすすめです。

目次

早速本題に入りますが、投資は様々な国や会社に広く投資を行っていく商品です。基本的には運用会社が投資を行うので、皆さんはお金を出して、どのファンドに投資するのか選ぶだけの至ってシンプルな内容です。しかし、シンプルな中にも様々なリスクが存在します。まず始めにリスクを確認してみたいと思います。

投資信託に纏わる様々なリスクを下記に纏めます。

ざっと挙げると5つあります。それぞれどんなリスクなのか解説していきますね。

有価証券の価格が変動して保有する資産に影響を及ぼす事を指します。一般的には企業の業績、経済の情勢、国内外の政治により影響を受ける事があります。

円と外国通貨の交換レートはニュースなどでも見る様に常に変動しています。昨日の為替と同じという事が全くありません。海外の債券や株式に投資するファンドの場合、この為替変動の影響を受ける事に繋がります。円高の場合は投資信託の基準価格(投資信託の価格の事)が下落する要因となります。

金利の変動が債券の価格に影響を及ぼす事を言います。金利が上がった場合には債券の価格は下落し、金利が下がった場合には債券の価格が上昇する関係にあります。投資信託を購入する際、投資先に債券が混じっていると金利変動リスクの影響を受ける事になりますので事前にチェックしておきましょう。

信用リスクとはデフォルトリスクとも呼ばれ、有価証券の発行体である国や企業が経済の情勢や財務状態が悪化し倒産、破綻した場合分配金や償還金があらかじめ決められた条件で支払われない事もあります。

投資対象国や地域において政治や経済情勢により市場に混乱が生じた場合や、国と国の間での取引に何らかの制限や規制がかけられた場合、基準価格が下落する要因になります。

また投資対象国が新興国の場合は市場規模の小ささや証券取引量の少なさ、法制度、経済基盤が先進国と比べると未発達である為、カントリーリスクが高まる事がありますので注意が必要です。

先程の5つはNISAであっても積立NISAであっても同様のリスクが存在する事は覚えておいて下さい。運用会社ですら明日の事は分かりません。明日どうなっているのか分からないので、投資は基本的に自己責任となります。

投資信託を始める前に、投資対象がどこになっているのか等はHPや目論見書などで確認できます。大きな損失を出す前に事前にしっかりチェックしておきましょう。また投資信託は元本保証はありませんので、この点も念頭に置いておいて下さいね。

投資信託を行う上で重要な要素の中に「長期投資」というものがあります。これは字の通り長い時間をかけて行っていく事が損失を出す確率を限りなく下げてくれるからです。目先の利益に囚われてしまってはいけないという事です。その根拠を次に解説します。

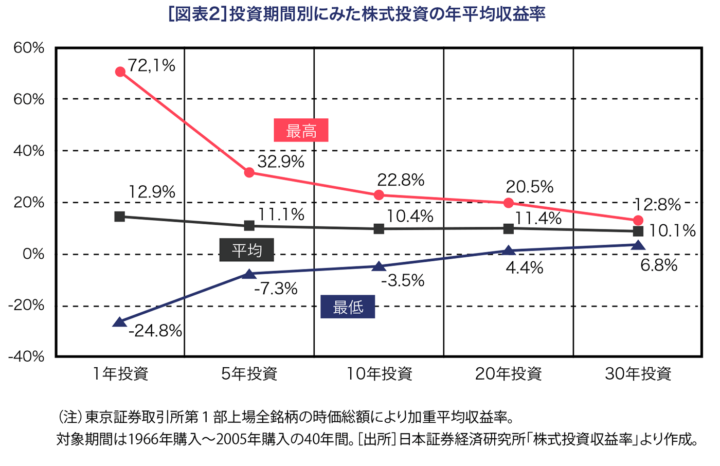

まずはこちらの図をご覧下さい。

これは1965年から2005年の日本の上場株式における40年間のデータです。見方として横軸に投資年数(保有年数)、縦軸はリターンに関するグラフとなります。先程の40年間の間に日本の上場株式に投資をしたとします。

タイミングは様々ですが、1年間保有した場合の最大リターンは72.1%に対し、最低のリターンはマイナス24.8%となっています。1年間で結果を出したい!となった時にはマイナスを被る事だってある訳です。

ところが、30年間の所をご覧ください。最大のリターンで12.8%、最低で6.8%と1年目のマイナスが消えてしまっています。この表を見ると長期に投資を行う事で、1年目に被ったマイナスを消す事も可能になる訳です。

少なくとも10年以内で結果を出そうとせず、10年以上は投資を続ける事でデメリットを解消できると思いますので、じっくりとやっていく事が非常に大事ですね。

投資信託を行う際に必ずと言って良いほど手数料の話題になります。長期的に行う事が大切ですと先程解説致しました。長きに渡って投資を行うことで、同じく手数料が発生し続ける事になります。これはコストとして考えましょう。

なるべくコストを抑えて投資する事が出来れば良いですよね。ではどんなコストが発生するのか押さえておきましょう。

投資信託にかかるコストは次のとおりです。

では1つずつ解説していきますね。

投資信託は通常購入する際に手数料が発生します。ファンドによって異なりますが、いずれにせよ「コスト」である事は変わりありません。このコストを回避する手段としては積立NISAを活用すれば可能となります。積立NISAの商品ラインナップは基本購入時手数料無料となっていますので、積極的に利用したいところですね。

なお、積立NISAを始めるなら業界屈指の格安手数料と豊富なサービス・商品ラインナップを誇るSBI証券か楽天証券がおすすめです。

これは投資信託を保有し続けている限り発生する費用です。これは回避のしようがありませんので、受け入れるしかありません。このコストは運用をしてくれる方々への報酬だと思って下さい。この信託報酬もコストは様々です。ファンドを選ぶときに必ずチェックしておいて下さい。

また大きな違いとしてインデックスファンドとアクティブファンドでコストは異なりますので確認しておきましょう。参考までに2つのファンドの違いを解説しておきます。

インデックスファンドとは代表的なものとしてTOPIXや日経平均、NYダウ等の指数に連動するような運用を行うファンド。広くまんべんなく投資するため、国や企業に対し特に細かい調査等は発生しない。よって信託報酬は低く設定されている事が殆どである。

アクティブファンドとはインデックスファンドとは対照的に指数を超える運用を行う為、様々な分析、調査などに労力を割く。そのため信託報酬は高く設定されている。

投資信託は原則決算ごとに監査法人から監査を受けなければなりません。その費用を負担しないといけませんので、回避する事は難しいです。しかし裏を返せば、それだけしっかりと監査を受けている所に自分の資産を投じていると考えれば安心の材料にはなるのではないでしょうか。

これは株などを売買する際に発生する費用で、保有中に発生します。ファンドの中身が株式に投資している場合は発生します。投資先の株を売り買いする為の費用ですので、カットは難しいですね。

特に投資信託を解約(売却)する際に発生する費用です。運用もそろそろ終えようかな?お金が必要だなと思った時に、投資信託を解約します。その際に発生するのが信託財産留保額と呼ばれるコストです。尚、ファンドによっては引かれないものもありますので、事前に確認しておきましょう。

先程までのコストは購入時、保有時、解約時にそれぞれかかるものになっていました。それ以上に大きなコストが「税金」です。これまで、投資信託で運用益が出た際には源泉分離課税と言って約20%もの税金が利益から引かれていました。これはデメリットと言わざるを得ません。

しかし、この税金を回避する為に開発されたのがNISA口座です。NISA口座を利用し投資信託を購入した場合、先程の源泉分離課税がかかりません(非課税の期間は決まっています)かかる税金を投資に回す事で、さらなる運用効果が見込めますので、投資信託をお考えの方は是非NISA口座を活用しましょう。

NISA口座は金融機関で開設する事が可能です。特に身近な金融機関として銀行が挙げられます。手っ取り早く銀行で開設すればいいじゃないとお考えかもしれませんが、実は各金融機関によって取扱いのファンド、コストの2点が大きく異なります。

投資信託はファンド選びも重要な要素です。そこを考えるならネット証券が取扱い多数の為、オススメではあります。但し、対面ではないというデメリットはありますので、慎重に選びましょう。

またコストという点においてですが、投資信託を利用したiDeCoでの運用をお考えの方は口座管理手数料が発生します。これはネット証券であれば殆どが管理手数料0円となっていますので、銀行、信金と比較しても良いでしょう。

投資信託には満期という概念が無く、いつかは解約しなければなりません。その際に先程解説しました信託財産留保額が発生しますが、それ以外に税金も発生します。ここでは出口のデメリットに当たる部分を解説していきます。

まず始めに投資信託を活用した運用商品をおさらいしておきます。次の4つが対象になります。

いずれも中身は投資信託での運用となります。意外にも生命保険での投資信託を活用した商品もあります。

先程ご紹介した4つ全ての商品において解約する際はかかる税金が異なりますのでまずは一覧に纏めましたのでご覧ください。

| NISA | つみたてNISA | iDeCo | 変額保険 | |

|---|---|---|---|---|

| 目的 | 短期の資産運用 | 中長期の積立投資 | 中長期の年金商品 | 保障を兼ねた長期資産形成 |

| 【非課税】 拠出時 |

ー | ー | 非課税 | 生命保険料控除 |

| 運用時 | 非課税 | 非課税 | 非課税 | 非課税 |

| 期間 | 5年間 (2023年制度終了) |

20年間 (2037年制度終了) |

60歳まで | 終身or80歳まで |

| 受取時 | 5年以内は非課税 | 20年以内は非課税 | 退職所得控除 | 一時所得 |

| 【制度】 投資可能額 |

年間120万円(5年間) | 年間40万円(20年間) | 会社員等:年間27.6万円 自営業者:年間81.6万円 |

無し |

| 換金性 | 可能 | 可能 | 60歳まで不可 | 可能 |

| 【投資対象】 | 上場株式 公募株式投信 ETF 上場REIT |

ETF 上場REIT (国の基準を満たした投資信託) |

投資信託等 | 投資信託等 |

今回は課税以外の情報も載せていますが、話を課税の部分に戻します。まずNISA、つみたてNISAを非課税期間中に解約すれば非課税での受け取りは可能となります。

特につみたてNISAは制度が始まって間もなく2年になろうかとしています。今後残り期間をじっくり投資に充てる事ができれば大きな成果になると思われますので、つみたてNISAはオススメです。

次にiDeCoですが、60歳までは解約する事はできません。受け取る際には退職所得と呼ばれる課税がかかります。これは投資期間にもより計算が異なります。計算方式は次の様になります。

例えば30歳でiDeCoを始めた場合で計算すると1,500万円は非課税となる計算になります。これはかなり大きなメリットと言えるでしょう。最後に生命保険を活用した場合ですが、解約時には一時所得と呼ばれる計算方法になります。計算式は次の様になります。

最後の税率は解約時の所得によって異なりますので下図を参照下さい。

例えば解約金が1,000万円だとします。そこに拠出した金額(必要経費)が700万円とします。すると300万円利益になります。ここから50万円を引き250万円に対し1/2を掛けると125万円となり、ここに所得税率が掛かります。この時の所得にもよりますが、10%かかれば12.5万円が税金で引かれる計算になる訳ですね。

他の投資商品と違って生命保険は大きく税金が発生しますので、デメリットになるでしょう。しかし、他の商品に無い特性として、死亡保障が付いています。同じスタートラインで開始して、1年後に亡くなる事があれば保険としてお金を残す事は可能です。他投資商品は運用成果を受け取る事になりますので、その点は大きな違いと言えますね。

生命保険で投資を活用する場合に気を付けておくべき事は、10年未満の解約です。この場合「解約控除」とよばれるものが発生します。分かり易く言えば、解約金から、解約年数に応じたペナルティーが差し引かれてしまいますので、早期の解約は要注意です。

10年を超えれば解約控除は発生しませんので、投資の基本原則に従ってやっていれば回避する事は可能でしょう。

今回は投資信託に関するデメリットを解説してきました。商品は様々ですが、注意すべきは必ずデメリットはありますので、そのデメリットをどれだけ許容できるかという点が大事です。どの金融商品もデメリットが無いものは存在しません。しっかりと事前に確認し資産運用に備えて下さい。

投資信託を始めるには口座を開設する必要があります。銀行や証券など多くで投資信託の取扱いがございますが、一番のおすすめはSBI証券です。業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手です。

SBI証券口座開設はこちら