- 投資信託におけるリスクは様々複合的に絡む。

- リスクは他の金融商品にも同様にあり、投資信託を行わないリスクもある。

- リスクを軽減する「ルール」を守る。

公開日:

今回は投資信託における「リスク」について説明していきます。リスクという言葉を聞くと怖いとか、悪いとかネガティブなイメージが連想されますが、具体的には分からない方が多いのも事実です。今回より具体的に掘り下げて解説していきます。

なお、まず投資信託の仕組みが知りたいという方はこちらをご覧ください。

まず始めに「リスク」という言葉について理解しておきましょう。「リスク」という言葉を調べると「危険」という言葉がいきなり出てきます。確かにそのままの字面ですとイメージが良くありません。

もう少し詳しく調べると使うシーンによって異なります。今回は投資信託ですので、金融用語としての「リスク」という意味を解説すると一般的には「ブレ」という一言に尽きます。

投資信託は毎日波を打つように値段が上がったり、下がったりします。その幅が高かったり、低かったり、なだらかだったりと様々です。この高低を「ブレ」と呼びます。もちろん他の表現もありますので後述していきます。

経済学において「リスク」は、「ある事象の変動についての不確実性」と表現されます。今回テーマの投資信託に置き換えてみると、運用の結果はプラスになるかマイナスになるか不確実であるという事になります。つまりマイナスのイメージだけで使われる言葉では無いという事です。

いつの間にか「危険」だという認識をしてしまっているので、悪いイメージになってしまいますが、対極の「プラスになる」という考えも併せ持つと良いかもしれません。余談ですが危険が無い「安全」は「許容できないリスクが無い」という事になります。こう言われると安全な商品は存在しないという事になりますね。

先程までは「リスク」という言葉について解説してきました。ここからは投資信託という商品に関してのリスクを解説していきます。投資信託も将来投資した金額が増えるのか、減るのかは不確実です。投資信託のリスクはお金の増減だけにとどまりません。他にもリスクが存在しますので、解説していきます。

投資信託は通常の株取引等と異なって特定の株や債券を購入するものではありません。一般的には外国株式、国内株式、新興国債券といった様に広く投資をする事が殆どです。

「外国」という言葉は国を特定しておらず、日本以外の国を指します。「国内」とは日本国内全てを指す訳です。この様な仕組みで成り立っていますが外国への投資リスクや国内の投資リスクは潜んでいます。それが次の5つです。

それぞれを仕組みと照らし合わせながら解説していきますね。

投資信託の投資先には株式や債券があります。これらを有価証券と言いますが、有価証券の価格が変動して保有する資産に影響を及ぼす事を指します。つまり株価や債券価格が以下の原因によって値動きするリスクの事です。例えば企業の業績上昇や悪化、投資先国の経済の情勢、いわゆる景気の動き、国内外の政治により影響を受ける事があります。

日本にいて外国の政治は関連無さそうにも思えますが、最近の話題で言えば米中貿易摩擦で米中以外にも効果が波及する事もありますね。これらの要因で投資信託の値動きがブレる事になります。

毎日、円と外国通貨の交換レートは変動しています。この為替レートが投資信託に影響を及ぼす事もあります。海外の債券や株式に投資するファンドの場合、この為替変動の影響を受ける事に繋がります。例えば1ドル100円で取引されている時に、基準価格(投資信託の値段)が10,000円の米国株式の投資信託を100ドルで購入します。

仮に円安となって1ドル120円となった際は基準価格が12,000円と計算されるため、2,000円のプラスとなります。反対に1ドル90円と円高になった際は基準価格が9,000円となる為、1,000円のマイナスが発生する事になります。外国株式や債券等への投資に際しこの様なリスクは発生すると覚えておいて下さい。

金利の変動が債券の価格に影響を及ぼす事を言います。金利が上がった場合には債券の価格は下落し、金利が下がった場合には債券の価格が上昇する関係にあります。

この様に金利が変わる事で、投資信託のプラス、マイナスに影響が出る事もあり、特に債券価格の変動幅は償還までの期間(分かり易く言えば満期の事)が長ければ幅は大きく、短ければ小さくなります。つまり投資信託の中に償還までの期間が長い債券を組み込んでいると変動幅が大きくなる可能性も出てきます。

信用リスクとはデフォルトリスクとも呼ばれ、有価証券の発行体である国や企業が経済の情勢や財務状態が悪化し倒産、破綻した場合分配金や償還金があらかじめ決められた条件で支払われない事もあります。

記憶に新しいのはギリシャでしょうか。2009年の政権交代した際にこれまで隠ぺいしていた財政赤字が明るみになり、ギリシャ国債が暴落しました。ギリシャショックと呼ばれ、世界各国に波及しました。

この様な単一の国だけに収まらず、他国への影響が凄まじいケースも想定されます。また投資先に選んでいなくても、影響が出る場合もあります。表面上は問題なくとも、隠ぺいされていれば手の打ちようもありません。事前に格付会社等で、債務に対する格付けをチェックしておくのも良いでしょう。

これは先程のデフォルトリスクに近いものですが、国単体で考えて頂ければと思います。特に政治、経済、政策変更や社会的な要因、果ては自然災害までもが理由で基準価格に影響を及ぼす事もあります。中でも政治的に不安定な国はカントリーリスクが高くなる傾向にあります。

比較的カントリーリスクの高い国は中国、ロシア、中南米等が挙げられ、日本では新興国と呼ばれる事が多い地域です。先進国と違い、未発達な部分も多い為、投資先に選定する場合は注意しておきましょう。

先程までは投資信託に潜む5つのリスクについて解説してきました。リスクだらけで何一つ良い事は書いていません。ここまでリスクが多いと、投資はしない方が良いのではないのかとお考えの方もいらっしゃるでしょう。

しかし、私は敢えて言いますが、投資信託をしない方がリスクはあると考えています。この場合のリスクは将来に向けてお金を増やせない事を意味します。

現在の金融商品の中で、リターンもリスクも低いものから並べると、タンス預金、銀行預金、貯蓄性のある生命保険商品、債券、外貨預金、投資信託、株式投資、先物取引、FXと続きます。

投資信託はミドルリスクミドルリターンに位置していると私は考えます。その先はハイリスク、ハイリターンとなってきますが、これは運も必要でしょうし、膨大な知識や経験が必須になってきますので、お手軽さは無いでしょう。

日頃仕事をして、クタクタになって帰って明日がやって来る。その中で知識や経験を積むとなれば時間は必要ですし、実践しながら慣れるしかありません。実践となるとある程度の資金も必要になりますし、先程5つ挙げたリスクは投資信託に限ったものではありません。

その中で、運用は運用会社がするだけといった形態のものは投資信託だけになります。増やす必要が無い方は無理にやらなくてもいいかもしれませんが、老後や将来に不安のある方は少しでもやった方がいいと思います。また次に解説する方法で視点を変えてみてもいいかもしれません。

冒頭で私は「リスク」を「ブレ」と言いました。増えたり減ったりの幅ですね。では先程の5つはマイナス面だけでしょうか?「リスク」とういう言葉がついていますので、当然プラスに作用する側面だってある訳です。

リスクを解説した際に、ほとんどマイナスの事しか説明していません。その反対のプラスには触れていません。解説の逆を考えてみて下さい。

為替リスクは円高円安が関わってきますが、長期に渡って順調な運用が出来ていて急落する円高水準が来なければプラスにはなると考えます。カントリーリスクやデフォルトリスクは投資先に選ばないという事も一つの選択肢でしょう。

この様に回避する事、長期に渡ってマイナスになる幅を小さくしてしまう事は可能です。もちろん回避するためにやって頂く事はありますので、次にそのポイントを解説していきます。

ここからは、これまで投資信託で失敗した方の共通点について解説します。どんなやり方をしなければプラスになるのかという視点でご覧頂くと分かり易いかもしれません。意味は異なりますが、逆のやり方でやればおすすめな投資方法とも言えます。

投資信託は日々値動きします。それもそのはずです。中身は様々な株式や債券が組み込まれているからです。投資信託と切っても切れないのは「利回り」という言葉です。これはどれだけ増えたのかを表す数字ですが、高ければ高い方が良いという事になります。

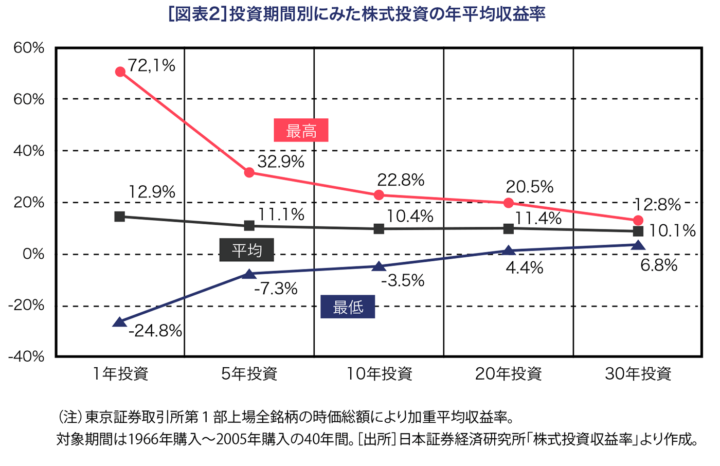

ここで失敗する方は殆ど「短期」で利回りを求め結果を出そうとした方達です。例えば投資信託を始めて1年以内に結果が出ないから止めようといった事ですね。なぜ1年以内だとダメなのか?リスクが大きいのかを解説します。次の図をご覧ください。

これは日本の上場株式のリターンの統計をグラフにしたものです。スタートは1966年から、2005年の間のリターンとなります。40年間の間にどの位置からでもいいので始めた場合、タイミングが良かった人(運が良かった人)は1年目で最大72.1%のリターンとなっています。

逆にタイミングが悪かった人(運が悪かった人)は1年目でマイナス24.8%と資産が減ってしまいました。ここがポイントです。1年で結果を出そうとしたら、明日のリターン等誰も分かりませんので、「運」に頼るしかありません。

では運の悪かった人が5年間投資し続けた結果はマイナス7.3%です。それでもマイナスです。この時心理状態として、「このまま続けて大丈夫だろうか?」と考えているかもしれません。そこを乗り越えて20年間投資した結果最低でもプラス4.4%のリターンとなっています。

30年間だとプラス6.8%となっており、どのタイミングで始めても、20年以上続ければ、マイナスになった人は一人もいないという事になります。短期で結果を出す事は難しいのが投資信託だと思って下さい。

また参考までに、日本人の投資信託の平均保有期間は2.6年だそうです。これほど短期で手放すのはかなり損失を出すリスクもありますので短期で結果は求めない様にしましょう。

通常投資信託や株等を始める場合は、銀行、証券会社へ行きます。最近ではネット系が増えてきました。何から始めれば良いのか?何に投資すれば良いのか?という質問は大いにあると思います。販売窓口の方は売りたい商品を勧めてきます。例えば商品が特定の会社の株式だとしたら、これはリスクが大きくなります。

5つのリスクの価格変動リスクをモロに受けてしまいますね。Aという会社の株1本で投資を始め、最初は堅調だったが、粉飾決算が明るみになり株価が・・・・となると、目も当てられない状況になります。大きく失敗しない為には、投資先を集中させない事が必須となります。

結構誤った認識をお持ちの方もいるかもしれませんが、投資信託は大きなお金を必要としません。コツコツと毎月行えますが、大きなお金が必要なんでしょ?というご質問は多いです。

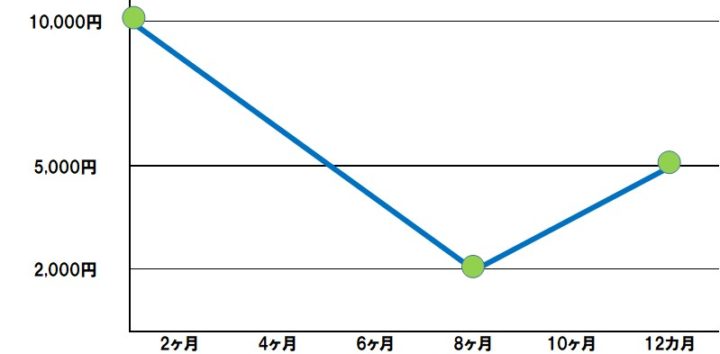

大きなお金を投じている方は結構目減りしてしまっているケースも少なくありません。例えばですがこちらの図のような値動きをするファンドがあったとします。

分かり易くする為、1年間で表しますが、1年分の12万円を投じた場合と毎月1万円ずつ投じた場合どちらの方が結果は良いでしょう?

| 1ヶ月 | 2ヶ月 | 3ヶ月 | 4ヶ月 | 5ヶ月 | 6ヶ月 | |

|---|---|---|---|---|---|---|

| 価格(円) | 10,000 | 8,000 | 7,000 | 6,000 | 5,000 | 4,000 |

| 購入口数 | 1.00 | 1.25 | 1.43 | 1.67 | 2.00 | 2.50 |

| 累計口数 | 1.00 | 2.25 | 3.68 | 5.35 | 7.35 | 9.85 |

| 7ヶ月 | 8ヶ月 | 9ヶ月 | 10ヶ月 | 11ヶ月 | 12ヶ月 | |

|---|---|---|---|---|---|---|

| 価格(円) | 3,000 | 2,000 | 2,500 | 3,000 | 4,000 | 5,000 |

| 購入口数 | 3.33 | 5.00 | 4.00 | 3.33 | 2.50 | 2.00 |

| 累計口数 | 13.18 | 18.18 | 22.18 | 25.51 | 28.01 | 30.01 |

正解は毎月投じた方が結果は良かったとなります。投資の成果は「口数×価格」となりますので、口数を多く買う事がリスクを軽減させる事になります。

では12万円の一括の場合、12口買って値動きを待ちます。対する1万円ずつは1年後約30口買う事ができました。12ヶ月目の価格が5,000円なので、それぞれの口数に掛けると一括投資は6万円となり、毎月投資は15万円となる訳です。

この様なファンドの値動きをするものは誰も買う時には分かりません。一括で購入し下落相場の場合だと誰もが手放したくなりますよね。いわゆる高値掴みと呼ばれるものになります。手元に大きなお金があったとしても、リスクを回避する為には一括投資は控えた方が良いという事です。

失敗事例を解説しましたが、リスクの高くなる方法である事は間違いありません。では失敗しない為に何をやるのか?ですが、逆の事をやればいいだけです。短期でなく「長期」、集中投資ではなく「分散投資」、一括ではなく「時間分散(買うタイミングを散らす事)」です。

投資信託もこのルールに則ればリスクを軽減できます。簡単な方法ですから、始める前に覚えておいて実践にお役立て頂ければと思います。

投資信託を始めるには口座を開設する必要があります。銀行や証券など多くで投資信託の取扱いがございますが、一番のおすすめはSBI証券です。業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手です。

SBI証券口座開設はこちら