- 空室リスク、修繕リスク、家賃下落リスクについては事前に理解して適切な対策をとれば失敗を回避できる。

- 管理料が安い管理会社は、修繕費や違約金など別のところで結局費用がかかるため避けた方がよい。

- リスクについては営業マンは教えてくれない。自分自身や利害関係から外れた税理士などの第三者を交えて検討することが失敗しないコツ。

公開日:2019年10月31日

初心者でも気軽に始められる不動産投資ですが、節税目的で始めてみたもののうまくいかずに失敗してしまう人が多いのも事実です。

不動産投資で失敗する人の理由はある程度決まっているので、実際に失敗した事例を知ることで自身の失敗を回避することができます。

そこで本記事では不動産投資に失敗する4つの理由について、事例を交えながら解説していきたいと思います。

なお、不動産投資の仕組み、メリット・デメリットが気になる!という方はこちらの記事をご覧ください。

目次

不動産投資に失敗する人に共通しているのは、不動産投資に対する大幅な知識不足です。

確かに不動産投資は初心者でもローンを利用すればすぐにでも始められますが、最低限の知識がないと始めたところで失敗してしまいます。

では具体的にどのような知識が欠けていたことで失敗につながってしまうのでしょうか。

不動産投資のリスクの中でも、やってみないと実感しにくいと言われているのが空室リスクです。

不動産投資は家賃収入によってローンを返済するため、空室によって家賃が入ってこなくなると途端にキャッシュフローが苦しくなってしまいます。

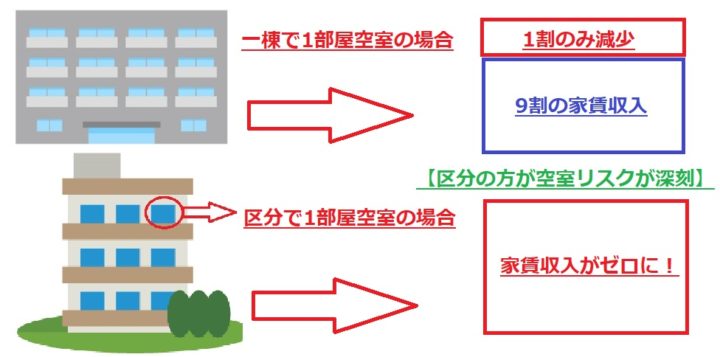

空室リスクによるダメージがより深刻と言われているのが、ワンルームの区分マンションに投資するケースです。

区分マンションはアパート経営とは違い一戸単位で物件を保有するため、サラリーマンでも手ごろに投資できる価格帯であるというメリットがある一方で、空室になると家賃収入が一気にゼロになってしまい、キャッシュフローが極端に悪化するというデメリットもあるのです。

アパートであれば一部屋空室になったとしても、残りの部屋の家賃収入でローン返済を補うことができるのですが、区分マンションの場合は補うことができないので、自らの給与などから手出しでローン返済に充当しなければなりません。

不動産投資をやったことがない人からすると、「空室リスクといってもせいぜい1〜2ヶ月くらいの空室ならそんなに大きなリスクにはならないだろう」といったくらいに軽く考える傾向がありますが、最近の空室リスクはそんなに甘くありません。

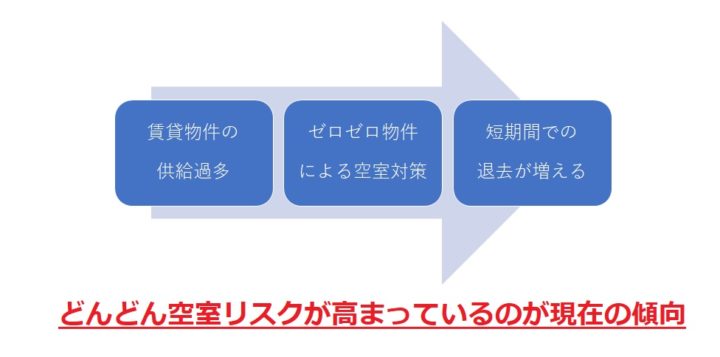

平成初期の頃は敷金や礼金が2ヶ月ずつかかる物件が珍しくなく、賃貸借契約をするとなると、家賃が8万円であれば前家賃なども入れると50万円近く諸費用がかかる時代だったため、一度契約すると長期間居住するケースが多く、そのおかげで空室リスクを考える必要性もあまりありませんでした。

ところが、少子高齢化で都内の賃貸物件が供給過多の状況に陥ったことで状況が一変し、敷金礼金ゼロゼロの物件なども増え始めたことで、2年も経たないうちに引越しをする人が増えてきたため、入居者の入れ替わりが激しくなり結果として空室リスクが高まったのです。

不動産繁忙期である1〜3月に空室になるのであれば概ねすぐに次の賃借人が決まるのですが、不動産閑散期である8月前後の夏場に空室になってしまうと、最悪の場合翌年の繁忙期までずっと空室という可能性も出てきます。

かつては夏場に空室になることはあまりなかったのですが、供給過多の影響による空室対策で、敷金礼金ゼロゼロで夏場に募集する物件が増えたことにより、夏場に安い物件を求めて引越す人が増えてしまったのです。

また、残念なことに敷金礼金ゼロゼロ物件のように諸費用がほとんどかからないプランで入居する人の多くは、居住期間が短くして退去してしまうケースが多いと言われています。

空室リスク対策として行われている入居条件の緩和対策が、他の物件の空室リスクを助長しているという悪循環が発生しているのが、今の不動産投資における空室リスクの現状なのです。

空室リスクについては基本的に予測することが非常に難しいので、対策としてはとにかくキャッシュフローに余裕を持つことが大切になります。

ギリギリのキャッシュフローで資金計画を立てていると、万が一空室が発生した際にすぐにお金が足りなくなってしまい、サラリーマンであれば自身の給与から持ち出さなければならなくなってしまうのです。

給与からの持ち出しが続くと、最悪の場合生活が立ち行かなくなって破産してしまうケースも珍しくありません。

夏場に空室が発生した場合については、繁忙期と同じ家賃や敷金礼金で募集してもなかなか決まりません。

初心者投資家の多くは、当初決めていた家賃を値下げしたくないという意識が強いため、繁忙期と同じ金額で数ヶ月募集をし、それでも決まらなかった場合に仕方なく家賃を下げる決断をするケースがあります。

ただ、このように家賃など条件を緩和する決断が遅くなると空室期間はさらに伸びてしまうため、できれば早い段階で決断して早期契約を目指すことが大切です。

たとえ家賃が当初の金額のまま決まったとしても、そのために何ヶ月も空室だった場合は年間収支で見ると赤字になってしまう可能性があります。

まとめると、空室リスクをできる限り最小限に食い止めるためには、次の2点に注意しましょう。

・余裕のあるキャッシュフローでシミュレーションする

・不動産閑散期に空室が生じた場合における募集条件緩和の決断は早い方がよい

一棟もののアパートなどを経営している方に重くのしかかるのが修繕費用の負担です。アパートは区分マンションとは違い、自分自身で建物の維持管理費用を捻出しなければなりません。

新築から10年以内であれば大きな不具合も起きないため油断しがちなのですが、それ以上の月日が経過すると徐々にほころびが出てきて高額な修繕が必要な箇所が出てくるのです。

特に次のような修繕については、比較的高額な費用がかかります。

区分マンションの場合は強制的に修繕積立金を徴収しているため、これらの施工に当てる財源が積み立てられていますが、アパートの場合はオーナー自身が自発的に積み立てていなければ一度に大きな出費を強いられることとなります。

実際にこれらの修繕費用が支払えないがために、物件自体を売りに出すというケースも少なくありません。

よって中古アパートに投資する場合については、購入するにあたって今後どのような修繕工事がいつ頃発生するのかについて確認しておくことが重要です。

例えば、相場が5,000万円の物件を4,000万円で売りに出ていた場合、物件価格だけで比較すると非常によい買い物のように感じるかもしれません。

ただ、屋上防水や外壁の張り替え費用などを考えると2,000万円くらいかかってしまうことになると、差し引き3,000万円で購入しなければ実質的に損することになってしまうのです。

このように中古物件に投資する場合は、今後必要となる修繕工事の見積もりをとった上でそれらの金額について物件価格で控除するよう交渉するとよいでしょう。

・新築アパートに投資する場合は、自身で修繕費を貯蓄することが重要

・中古アパートに投資する場合は、今後必要になる修繕費用の見積もりをとり、その価格も購入価格に含めて検討する必要がある

不動産投資初心者の方の中には、家賃の下落リスクについて一切考えが及んでいないケースがあります。

現在の不動産投資では新築から家賃がさらに値上がりすることはなく、築年数の経過とともに徐々に家賃が値下がりしていくのが一般的です。

にも関わらず、家賃が8万円であれば、数十年先まで家賃8万円でシミュレーションをして購入してしまう人がいて失敗の元となっています。

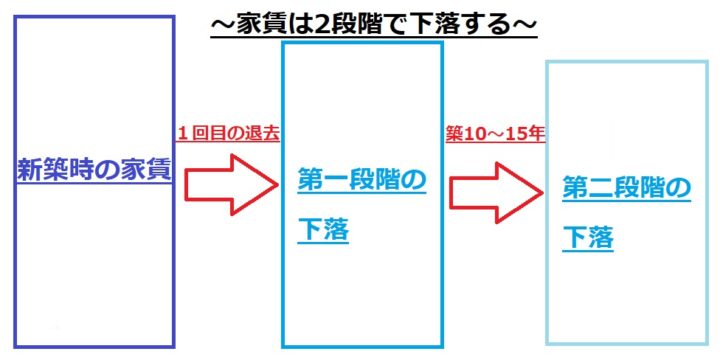

家賃収入は新築時から考えると、概ね2段階で下落する可能性があります。

第1段階の値下がりは、新築時の入居者が退去した時にタイミングがやってきます。

新築物件については、新築というステータスが付加されているため、通常相場よりも1割ほど高い家賃額で決まっている可能性があります。ただし、新築時の入居者が退去してしまうと、その物件はもう新築とは言えなくなるため家賃が元の相場家賃に値下がりするのです。

このように第1段階の値下がりは実質的には値崩れというよりも、もともとの正しい相場家賃に戻すといったイメージになります。

第1段階の値下がりにより相場家賃程度まで下落している状況で築10〜15年程度が経過すると、次に第2段階としてもう1割程度値下げになる可能性があります。

これは一度に一気に値下がりするわけではなく、退去を繰り返しながら徐々に下がっていくというのが一般的です。

もちろん、必ず下がるというわけではなく物件の立地などの条件がよければ第2段階の値下げが発生しないケースもありますが、基本的には建物が古くなった分、ある程度の値下げが必要になると考えてキャッシュフローをシミュレーションする必要はあるでしょう。

第2段階の値下げを乗り切れば、そこからは大幅な値下がりは生じにくく下げ止まったような状態になるので、この段階でのキャッシュフローに問題がなければ概ね投資としては成功したと言えます。

・新築時の設定家賃は相場よりも1割程度高いため、退去して新築でなくなればある程度は下がると考える必要がある

・家賃は概ね2段階に分けて1割程度の値下がりのタイミングがあることを念頭に、キャッシュフローをシミュレーションする

不動産投資の利回りをよくするために、管理料の安い管理会社に管理を委託するケースがあります。

管理料は概ね家賃の3~5%、金額にすると1戸あたり3,500円~5,000円位が相場ですが、最近では小規模な管理会社が管理戸数を増やすために1戸あたり1,000円前後という破格の金額を提示して勧誘してくることがあるのです。

初心者投資家の中には、経費を削減するためにとにかく管理料が安い管理会社と契約をしようと考える人がいますが、こうした管理会社には大きな落とし穴があるのです。

管理料1,000円と聞くと非常にお得な感じがするかもしれませんが、現実問題として管理料1,000円では管理会社として存在することは極めて困難と言わざるを得ません。

例えば管理戸数が200戸あったとしても、1戸あたり1,000円では20万円にしかなりませんので社員を雇うことは無理でしょう。

にも拘わらず管理料1,000円で勧誘してくるのには、やはり落とし穴があるのです。

管理料が安けばオーナーの負担は軽くなるので、一棟アパートでも区分マンションでも大きなメリットがありますが、安すぎる管理会社については管理料だけでは経営が立ち行かないため、次のような手法でオーナーからお金を取ろうとするのです。

管理料が安い管理会社は、入退室の際の内装工事が自社指定になっていることが多く、工事費用にその管理会社のマージンが大きく上乗せされているのです。

ただ、初心者投資家の方は内装費の相場をあまりよく知らない事が多いので、割高な金額を払わされていること自体に気がついていないケースもよくあります。

また、内装費以外でも書類の郵送代など普通の管理会社であれば費用が発生しないような事務手続きについても、すべて別途料金扱いとなることが多いので注意が必要です。

管理料が安いと管理会社としてはそれなりの戸数を集める必要があるので、一度契約を結ぶとそう簡単には解除ができない管理委託契約書になっているのです。

具体的には解除の違約金が家賃の半年分など非常に高額な設定になっているケースが多く、管理がずさんで解除したいと思っても違約金がもったいなくて解除できずに困っている方の事例をよく耳にします。

管理料が安い管理会社と契約する際には、解除する場合に違約金がいくらなのか必ず確認しましょう。

・管理料が安い管理会社はほかの部分で割高になることが多い

・解約したくても違約金が高額で解約できなくなる可能性もあるため注意が必要

今回ご紹介した事例は、事前に投資家自身が知っていれば対策をとって回避することが可能なものばかりなのですが、残念ながら失敗する方というのは情報を得て対策を取るということを放棄してしまっている方がほとんどです。

そしてそうした方の多くは物件を勧めてきた営業マンの耳障りのいい営業トークをすべて鵜呑みにしてしまい、「あなたを信じる」といって購入してしまうのです。

不動産会社の営業マンは決して悪者ではありませんが、営業してくるということはそこには必ず利害関係が存在しています。

すなわち、営業マンが第一優先しているのは投資家の利益ではなく会社の利益、そして個人のノルマ達成なのです。

営業マンはあくまで営業マンであり第三者的なアドバイザーではないということをよく認識し、不安だという方は税理士など利害関係から外れた第三者に相談して、客観的にキャッシュフローをシミュレーションしてから検討することをおすすめします。