- 理想的な支出割合を目安にお金を使い過ぎている項目がないか確認。

- 各支出項目に予算を設定し、予算内でやりくりする習慣をつける。

- 最初はなるべく細かく予算を設定するのがコツ。

- 生活の質への影響が少なく節約効果が持続する固定費や、明らかに無駄な支出から優先的に見直す。

公開日:2019年3月5日

一人暮らし向け・節約&貯金のコツ特集!一人暮らしの方は基本的に自分の生活だけを考えればよいので、家計に余裕があるケースも多く、なかには収入の半分近くを貯金している方もいます。

しかし、お金を自由に使えることで、ついつい浪費しやすいのも一人暮らしの家計の特徴。自己投資や趣味などにお金を使い、生活を豊かにすることも必要です。しかし何も残らないような浪費や無駄な支出はなるべく減らしたいもの。

この記事では、一人暮らしの方が無理なく節約して、貯金を増やすための方法をご紹介します。

目次

お金を使いすぎているかは、自分ではなかなかわかりにくいもの。

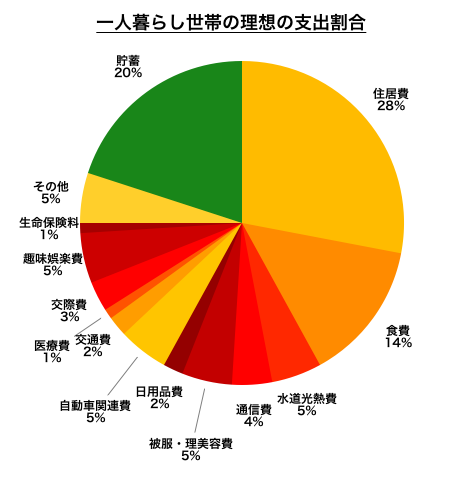

お金の使い過ぎているかを確認するため、ここでは一人暮らし世帯における理想的な支出割合を確認しておきましょう(生活費としてはボーナスに手をつけない前提で、ボーナスを含まない毎月の手取り収入に対する割合を示しています)。

| 理想的な支出割合 | 手取り20万円に対する金額 | |

|---|---|---|

| 住居費 | 28% (地方25%〜都市部30%) |

5万6000円 |

| 食費 | 14% (地方13%〜都市部15%) |

2万8000円 |

| 水道光熱費 | 5% | 1万円 |

| 通信費 | 4% | 8000円 |

| 被服・理美容費 | 5% | 1万円 |

| 日用品費 | 2% | 4000円 |

| 自動車関連費 | 5% (地方8%〜都市部0%) |

1万円 |

| 交通費 | 2% (地方1%〜都市部3%) |

4000円 |

| 医療費 | 1% | 2000円 |

| 交際費 | 3% | 6000円 |

| 趣味娯楽費 | 5% | 1万円 |

| 生命保険料 | 1% | 2000円 |

| その他 | 5% | 1万円 |

| 貯蓄 | 20% | 4万円 |

| 合計 | 100% | 20万円 |

この割合は一般的な一人暮らし世帯における支出割合の目安です。住んでいる地域や収入額など、それぞれの事情に応じて補正も必要な場合もあります。

そのため手取り収入の20%を貯蓄することを守れば、各項目の割合が多少違っても問題ありません。とはいえ、理想の割合から大きく乖離していれば、その項目にお金を使い過ぎている可能性大。優先的に見直しを検討すべき項目といえます。

一人暮らしの方は収入をほとんど自分のためだけに使えるため、こづかいのように使ってしまいがちです。

ざっくりしたどんぶり勘定でお金を使っていることで、給料日前にお金が足りなくなってしまい、リボ払いやカードローンに手を出してしまうケースも。毎月の貯蓄額は安定せず、貯金できない家計となりがちです。

貯金できる家計になるには、各支出項目の予算を設定し、その予算内でやりくりする習慣をつけることから。まずは上記の理想的な支出割合参考に予算を立てましょう。最初はできるだけ細かく予算を設定するのがコツです。

たとえば、手取り20万円の方であれば、1ヶ月の食費の理想的な予算は2万8000円。米や調味料などまとめて買う必要のある食材に8,000円を割り振れば、残りは2万円。

1週間あたりでは5,000円、週2回買い物に行くなら、1回あたりに使える金額は2,500円まで。このように、細かく予算を設定するほど、使える金額が明確になり実践しやすくなります。

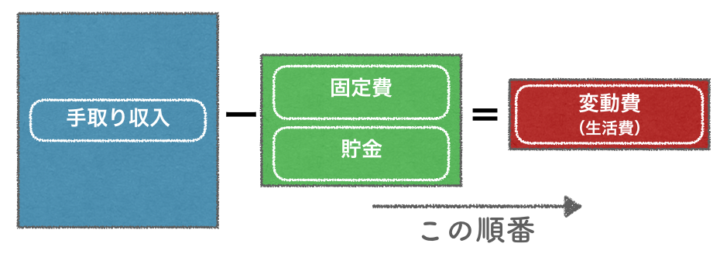

確実に貯金にお金を回す方法としては「先取り貯金」が有効です。先取り貯金とは、毎月の手取り収入からその月の固定費と貯金分を先に差し引き、残ったお金で変動費(生活費)をやりくりする方法。

貯金分に差し引いたお金は、貯蓄専用口座に移すなど生活費とは分けて管理します。

これにより、お金を使いすぎて貯金に回すお金が残らないということがなくなります。

また、差し引いて残ったお金はすべて生活費として使えるため、貯金に回すお金を残さなければならないというストレスがなくなり、生活費として残ったお金のやりくりだけに専念できます。結果としてお金が余れば、少し贅沢する余裕も生まれます。

無理なく節約するには、生活の質への影響が比較的少なく、一度見直せば節約効果が持続する固定費から見直すのがコツです。主な固定費の見直しポイントは以下の通りです。

家賃の負担が重い場合、家賃の安い他の物件への引越し、あるいは今の家賃が周辺の家賃相場に比べ割高であれば家賃交渉を検討してみましょう。

家族の問題(転校・通勤)を考えなくてよい一人暮らしの方は、引っ越しのハードルが低く、見直しも比較的容易です。

両親を扶養しているなどの場合を除き、扶養家族のいない方は生命保険(死亡保障)は不要です。

入院などに備える医療保険については、貯蓄額などに応じて必要性を検討します(医療費のために使える貯蓄が100〜150万円程度ある方は、医療保険も基本的に不要です)。

なんとなく入っておけば安心という理由で生命保険に加入している方は、その必要性を再確認しましょう。

同じ保障(補償)内容でも、保険会社によって倍近い保険料の差があるケースもあります。保険に加入する場合には、保険会社を比較した上で加入する保険を選べば、同じ保障(補償)内容でも保険料を下げられる可能性があります。

大手キャリア(docomo・au・SoftBank)でスマートフォンを契約している場合、格安スマホ(MVNO)への乗り換えによって、毎月のスマホ料金を1/2〜1/4程度まで節約できる可能性があります。

車を保有している場合、その必要性を考えましょう。車を保有するには、車両代金に加え、ガソリン代、車検・メンテナンス費用、駐車場代、自動車保険料、税金など多くのお金がかかります。

使用頻度によっては、カーシェアリング・レンタカー・タクシー・公共交通機関を有効活用することで、大きな節約効果が期待できます。

上記の固定費の次は、生活の質を下げない、生活に必要ない、明らかに無駄な支出から削っていきます。ここでは、無駄な支出を削る具体的な方法をいくつかご紹介します。

買ってから着ていない服、読んでいない本などは明らかに無駄な支出です。買って満足するモノは生活に必要なく、そのようなモノを買わないだけでも大きな節約になります。

ただ、買ったときには必要だと思って買っているのが厄介です。その対策としては、すぐに買わず、1週間後に改めて必要かどうかを判断すること。これだけでも、無駄な衝動買いはかなり減ります。

安物買いの銭失い状態の方は、本当に必要なモノだけをしっかり選んで買うよう心がけましょう。そうすれば、使うお金が減るとともに、ひとつひとつのモノにかけるお金は増え、結果的に満足度が高まることが期待できます。

また使わないものを保管しておくスペースや収納が必要なくなり、収納用品などを買うお金も節約できます。

コンビニに行くと、500円〜1,000円程度は簡単に使ってしまいます。コンビニ通いが習慣になっていると、1日500円でも月にすれば15,000円となり、無視できない出費です。

なんでもコンビニで買っている方は、コンビニで買っていたものを極力スーパーやドラッグストアで買うだけで、同じものを買うにしてもかなりの節約になります。コンビニに行く回数が減れば、余計なものをつい買ってしまうことも減ります。

コンビニを利用するなということではありません。状況に応じたスーパーやドラッグストアとの使い分けが大切なのです。

ほとんど利用していないジムや習い事は、無駄になる可能性大。やめても支障ないことがほとんどです。

特に行きたくない飲み会などで、断れるものは断りましょう。人間関係を良好に保つために必要な部分もあり、無理に削る必要はありませんが、誘われた飲み会にとりあえず参加しているような場合、一部を断るだけでも交際費を節約できます。

一人暮らしの方は外食が多い傾向があり、食費がかさみがちです。とはいえ一人分だけ自炊するのは、なかなか難しいもの。まとめて作って冷凍したり、翌日のお弁当にしたりといった工夫も必要となります。

ただし、料理経験のない方がいきなり自炊を始めると、材料を余らせたりして、逆に高くつくこともあります。調理器具や調味料を揃えるのに最初はお金がかかり、三日坊主になってしまうと無駄になる可能性も。

自炊すると決めたのであれば、いきなり完璧を目指すのではなく、簡単なものでも続けることが大切です。

料理するのがどうしても苦手な方や、忙しくて時間が取れない方など、自炊がストレスになるなら無理に自炊する必要はありません。ほかの部分で節約していきましょう。

収入を自分のためだけに使える一人暮らしの方は、家計の管理が甘く、浪費しやすい傾向があります。

貯金できる家計になるためには、まずは家計全体の状況を把握し、予算を立ててお金をやりくりする習慣をつけることから。貯金を増やすためには節約も必要ですが、続かなければ意味がありません。

必要な食費まで削るような極端な節約ではなく、生活の質への影響が少ない固定費や、明らかに無駄な支出から削っていくことが、無理なく長続きする節約のコツです。

「保険チャンネル」は、リクルートが運営するサービスで、お金のプロであるFP(ファイナンシャルプランナー)に「保険の見直し」「家計」「老後資金」「教育費・子育て費用」について無料で何度でも相談できるサービスです。大手企業が運営しており安心して利用できますのでぜひご検討ください。