公開日:2018年10月3日

30代女性をはじめ、将来の老後資金の不安を抱えている方が多く見受けられますが、これは、FPという職業に就いているからこそ真摯に実感することがあります。

年金支給額が、今後、減額されてしまう可能性が高いと予測される中で、将来の不安を感じるのは当然のことだと思いますが、若いからこそ、今ある時間をお金に変える考え方を持つことはとても重要です。

そこで本記事では、老後資金の準備に適しているiDeCo(個人型確定拠出年金)を活用した対策方法をわかりやすく紹介していきます。

また、投資初心者向けの資産運用に関する知識については以下記事を参考にどうぞ。

iDeCoとは、個人型確定拠出年金と呼ばれる制度の愛称のことをいい、ざっくり紹介しますと、老後生活資金を節税しながら準備することができる私的年金制度です。

そのため、iDeCoは、性別を問わず、何かしらの職業に就いて働いている方であれば、毎年の納めるべき税金を少なくしながら、将来の老後資金が準備できるといった一石二鳥の効果があるわけです。

以下、iDeCoを活用する上でおさえておきたいポイントを個別に紹介していきます。

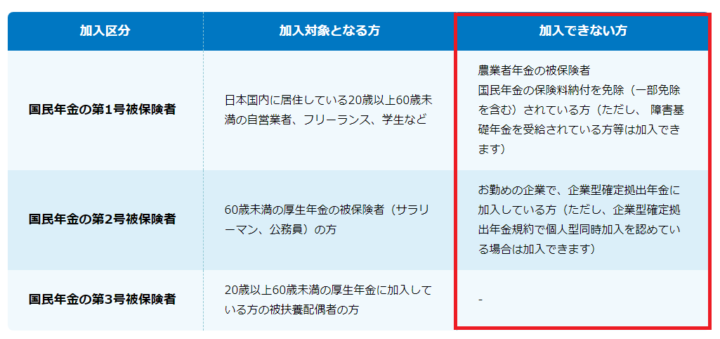

iDeCoに加入することができる方とは、年齢が20歳以上60歳未満の方となります。

ちなみに、年齢が20歳以上60歳未満というのは、私たちが加入している国民年金の加入期間にあたる40年間と合致しており、いわば、この期間内であれば、原則として職業を問わず、ほぼすべての方が加入できる仕組みです。

年齢が20歳以上60歳未満であったとしても、加入できない方の条件に合致する場合は、iDeCoに加入することができません。

一般的に、iDeCoに加入することができない方は、特殊な場合が多いため、通常、ほとんどの方がiDeCoへ加入することは可能ですが、心配な方は、勤務先やiDeCoを始める予定の金融機関へ問い合わせてみるのが確実です。

なお、現在の職業などによって加入区分がそれぞれ異なりますので、上記表を参考に、ご自身がどの区分になるのか確認しておくことも大切です。

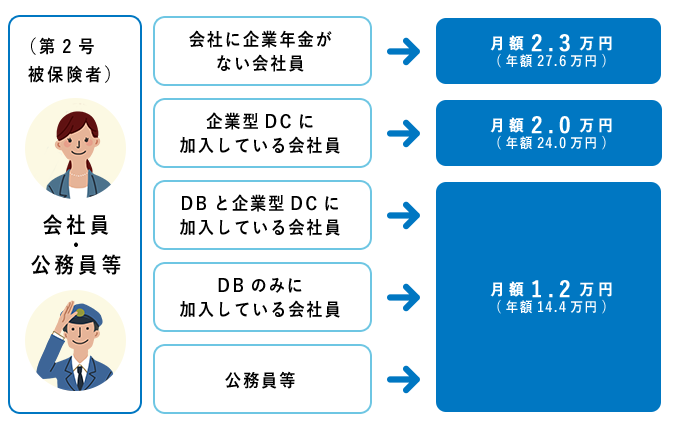

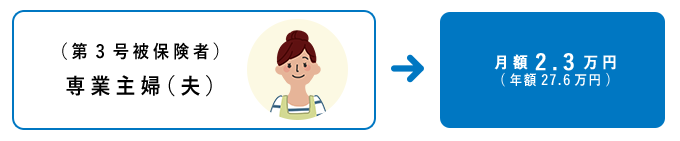

iDeCoは、現在の職業などによって加入区分が、第1号被保険者から第3号被保険者までの3区分にわけられ、それぞれの置かれている立場によって年間の拠出上限額が決まっています。

なお、iDeCoで拠出した1月1日から12月31日までの1年間の掛金は、小規模企業共済等掛金控除として、年末調整や確定申告によって掛金の全額が所得控除の対象となるため、納めるべき所得税および住民税が大きく軽減されます。

先にお伝えしましたように、iDeCoは、性別を問わず、何かしらの職業に就いて働いている方であれば、毎年の納めるべき税金を少なくしながら、将来の老後資金が準備できるといった一石二鳥の効果があります。

そこで、ここでは、iDeCoのシミュレーターを活用して、具体的にどのくらいの老後資金が準備でき、どのくらいの節税効果があるのか一例をあげて紹介していきます。

なお、シミュレーションにおける前提条件は、以下の通りとします。

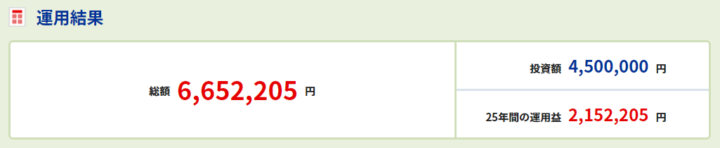

35歳からiDeCoを始めた場合、60歳になるまでの25年間に渡って老後資金を準備するための資産運用を行うことになります。

シミュレーション結果より、毎月15,000円ずつを積立することによって、25年後には、約665万円を受け取ることができる結果となり、内訳は、25年間の積立金額450万円(投資額)、25年間の概算運用益、約215万円です。

iDeCoに毎月15,000円ずつ加入することによって、1年間で納めるべき所得税と住民税が約27,100円少なくなり、25年間では、約67.7万円の節税効果が得られます。

また、通常ですと25年間の概算運用益、約215万円に対して、20.315%の税率を乗じた税金が徴収されることになるのですが、こちらも非課税で税金を納める必要はありません。

さらに、60歳になってから受け取る約665万円に対しても、受け取り方によって税金がかかる可能性があるのですが、税制優遇措置があるため、ほぼ税金がかからない場合がほとんどです。

iDeCoの魅力について、シミュレーションを見てご納得いただけた方も多いと思いますが、本記事の最後に、iDeCoへ加入する前に絶対におさえておくべき4つの注意点をそれぞれ紹介します。

iDeCoで準備することができたお金は、60歳になってから一括で受取、分割で受取、一括と分割を併用といった3つの方法から自由に選んでお金を受け取ることができます。

この時、選んだお金の受取方法によって税金の計算方法が大きく異なることになるため、60歳になってからのお金の受取方法について見通しを立てておくことはとても大切です。

長い時間をかけてせっかく準備してきた老後資金を無駄な税金などで減らすことがないようにすることが大切であり、あらかじめFPなどの専門家へ相談して、どのような受け取り方が効果的なのか試算してもらうのも良いでしょう。

iDeCoに拠出したお金は、60歳になるまで原則として引き出すことができない決まりとなっているため、いざ、まとまったお金が入り用な時にお金を引き出して充てられないデメリットがあります。

そのため、iDeCoに拠出する掛金は、家計の無理のない範囲内で、かつ、継続的に続けていける金額で行うことがとても重要です。

一方で、60歳になるまでお金を引き出せないということは、老後資金を準備するための目的に合致しており、強制的に老後資金を準備できることになるとも考えられることから、ある意味、メリットと捉えることもできるでしょう。

iDeCoに加入している間に、途中で転職や退職をすることも十分考えられます。

仮に、このようなことがあった場合には、iDeCoに加入している金融機関(運営管理機関)に連絡して6ヶ月以内に所定の手続きを必ず行うようにして下さい。

この手続きを行わない場合は、自動移換という手続きが自動的に取られ、iDeCoに加入している意味が全く無くなってしまうだけでなく、デメリットしかない最悪の結末をむかえてしまいます。

くどいようですが、非常に重要なことであるため、もう一度、記載させていただきますが、iDeCoに加入している間に、途中で転職や退職をした場合は、iDeCoに加入している金融機関(運営管理機関)に連絡して6ヶ月以内に所定の手続きを必ず行うようにしましょう。

iDeCoは、おもに、定期預金・保険・投資信託といった金融商品をご自身が自由に組み合わせて資産運用をする仕組みになっています。

つまり、ご自身の組み合わせ次第で将来受け取ることができる金額が大きく異なることになるため、資産運用をするための資産配分(ポートフォリオといいます)を考えることはとても大切です。

実際にポートフォリオを考えるには、いつまでにどのくらいの老後資金をどのように準備したいのか?といったことを確認する必要がありますので、できる限り、iDeCoを始める前には、お住まいの地域の独立系FPなどの専門家へ尋ねてみることをおすすめします。

iDeCoは、将来の老後生活資金を節税しながら準備することができるとても効果的な制度であることは確かです。

一方、ご自身の資産運用の仕方や対策方法をはじめ、自動移換にならないような基本的な部分をしっかりとおさえておくことが、iDeCoをより効果的に活用するために大切なことであるのも間違いありません。

iDeCoは、長い時間をかけて無理なく老後生活資金を準備できるものでありますから、積極的に活用し、時には専門家のアドバイスを求めながら賢いお金の準備を心掛けたいものです。

iDeCoを始めるには口座を開設する必要があります。銀行や証券など多くで投資信託の取扱いがございますが、おすすめはSBI証券か楽天証券です。業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手の2社です。