- 資産運用の主な種類は「預金・国内債券・外国債券・国内株式・外国株式・投資信託」の6つ

- 資産運用の利益には「キャピタルゲイン」と「インカムゲイン」の種類があり、リスクとリターンを考えながらどちらを重視するか決める。

- 初心者の方には、1本で幅広く分散投資できる「バランス型の投資信託」がおすすめ

公開日:

人生100年時代といわれています。今後日本では少子高齢化が進み、これまで当たり前に受けてきた企業や国からのサポートが手薄になる可能性があります。ですから、老後の備えをするために「資産運用」をする必要があります。

しかし、資産運用の種類は多くあるので、初心者の方は「どの資産運用を選べばいいのだろう?」と迷われるでしょう。そこで、初心者の方におすすめの資産運用法を6つ厳選し、特徴やリスクについて詳しく解説していきます。

将来に向けてお金を準備するには、「資産運用」行うことになります。資産運用には、「貯蓄」と「投資」の2種類あります。

一般的に「貯蓄」とはお金を蓄えることで、銀行預金などのことです。一方、投資とは利益を見込んでお金をだすことで、株式や投資信託などの購入のことです。

日常生活に必要なお金は自由に引き出すことのできる「貯蓄」で、教育や老後資金など将来に向けて必要なお金は「投資」で、長い時間をかけて少しずつ増やしていくようにしましょう。

資産運用で利益をあげる手法には「インカムゲイン」と「キャピタルゲイン」の2種類があります。

それでは、資産運用の種類と特徴を見ていきましょう。以下の6つをご紹介します。

1~3は主にインカムゲイン。4~6はインカムゲインとキャピタルゲイン狙いの資産運用になります。それぞれ詳しく見ていきましょう。

預金は金利というリターンを得ることができるので資産運用の1つですが、低金利が続いているため、資産を増やすのではなく、守るという側面が強い金融商品です。預金のメリット・デメリットを確認しましょう。

債券は、国や企業などが投資家から資金を借り入れるために発行する有価証券です。国が発行する債券を「国債」、企業が発行する債券を「社債」と呼びます。

国や企業にお金を貸して、半年~10年以上までの期間が決まっていて、利息と元金を返してくれる金融商品です。

個人の方に人気があるのが「個人向け国債」です。主な特徴は次の2つです。

外国債券とは、海外の国や企業が発行する債券です。基本的にドルやユーロなど、外貨建てで発行されます。

主な国の10年国債の利回りを見てみましょう(2019年3月現在)。

| 日本 | -0.040% |

|---|---|

| アメリカ | 2.632% |

| ドイツ | 0.067% |

| オーストラリア | 2.030% |

このように、先進国でもアメリカやオーストラリアなら2%を超える金利を得ることができます。

株式投資は、企業が発行している株を購入することです。安く買って高く売ることで得る利益(キャピタルゲイン)と配当などのインカムゲイン(両方)を狙うことができます。

預金や国債よりも大きな利益が狙えます。インカムゲインの配当利回り(配当 ÷ 株価)は約2%。預金や国債の金利よりも高くなっています。また、配当だけでなく値上がり益も狙うことができます。

高いリターンを目指せる国内株式ですが、株価の変動により損失がでる可能性があります。業績悪化や不祥事などにより、上場廃止や倒産ということになれば、大きな損失になることもあります。

国内だけでなく、海外の株式を資産運用に加えると、より安定してリターンを目指すことができます。特に米国はアップルやマイクロソフト、コーラやマクドナルドなど世界に通用するブランド企業がたくさんあります。

投資信託とは、ファンドマネージャーと呼ばれる運用のプロが、株式や債券など幅広い銘柄で運用を行う金融商品です。

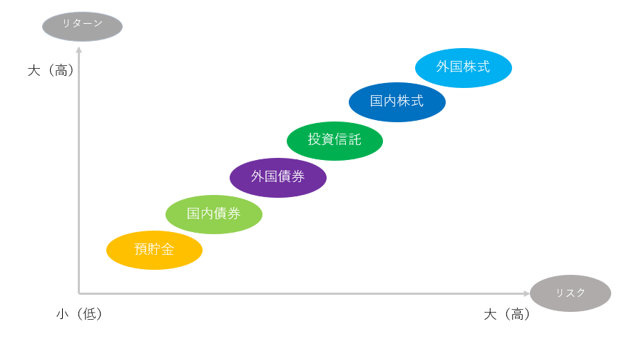

ここまで解説した金融商品のリスクとリターン(利益)を確認しましょう。リスクとリターンは表裏一体の関係で、リターンを目指すほどリスクが高くなります。安全性を重視したいのか、リターンを得たいのかで選択する金融商品は異なります。

各金融商品を分類すると、以下のようになります。

預貯金や国内債券はローリスク・ローリターンです。国内株式や外国株式がハイリスク・ハイリターンになります。投資信託は多くの種類があるのですが、債券の比率が高いほどリスクとリターンは下がり、株式の比率が高いほど上がります。

資産運用が初めての方は、分散投資でリスクを軽減させながら、ミドルリスク・ミドルリターンを目指せる投資信託を選ぶようにしましょう。

投資信託は6,000種類以上ありますが、その中でもバランス型の投資信託がオススメです。バランス型の投資信託は、国内外の株式や債券に幅広く投資するので、今回ご案内した金融商品にまとめて投資するのと同じような効果があります。

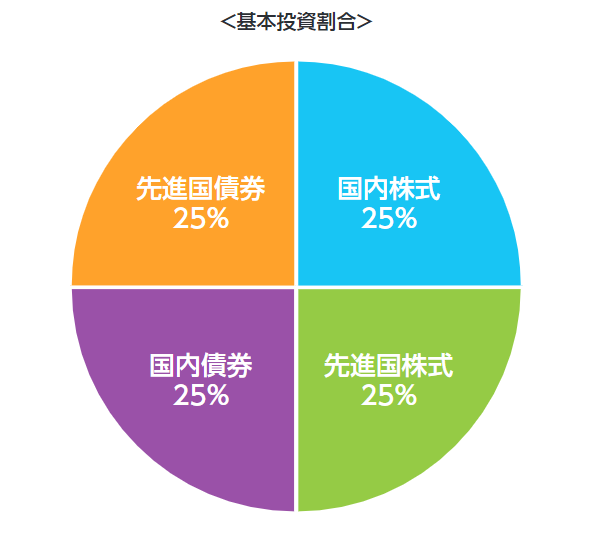

例えば、三菱UFJ国際投信が運用する「eMAXIS バランス4資産均等型」では、日本を含む先進国の株式や債券に投資を行うので、1本で幅広く分散投資することができます。

出典:三菱UFJ国際投信

銘柄の組み合わせは以下のようになっています。

出典:三菱UFJ国際投信

今回は次の6つの資産運用について特徴やリスクについて解説しました。

初心者の方には、幅広く分散投資できるバランス型の投資信託で資産運用を始めることをオススメします。そして、慣れてきたら資産運用の目的や目標に応じて、株式や債券を組み合わせていくようにしましょう。この記事が資産運用を始めるきっかけになれば幸いです。