公開日:

生命保険は、死亡などによって保険金が支払われるものから、病気やけがによる治療によって保険金が支払われるものなど様々な種類があります。

なお、税法上、受け取った保険金は、税金がかかるものとかからないものに分けられる特徴があるのですが、相続税がかかる生命保険とは、基本的に受け取った死亡保険金の金額や保険契約が大きく関係します。

そこで本記事では、生命保険と相続税の関係についてポイントの解説を進めていきます。

目次

はじめに、生命保険と相続税の関係を知るための重要ポイントを解説します。

相続とは、故人の財産を残された遺族などが引き継ぐことを言い、相続税は、故人の財産が多額の場合に課される税金のことを言います。

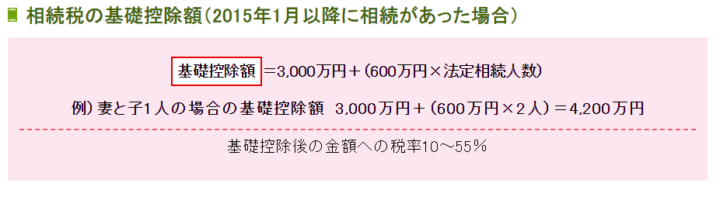

ここで言う、故人の財産が多額の場合とは、相続税法で定められている基礎控除額を超えた場合のことを指しており、一定の計算式にあてはめた相続税の基礎控除額を超えていなければ相続税がかかることはありません。

相続税の基礎控除額には、計算式が定められており、計算方法と一例は、以下の通りです。

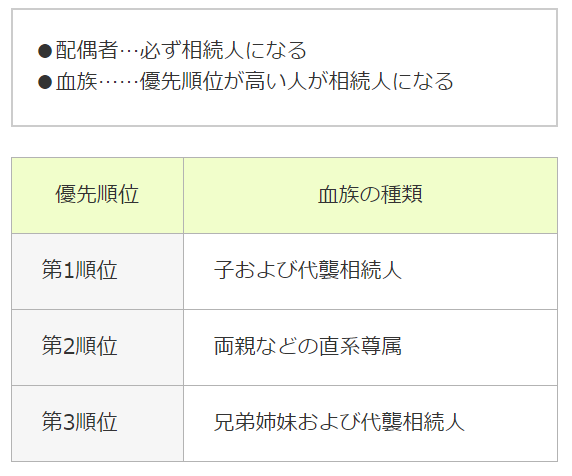

法定相続人には、配偶者、子供、父母、祖父母、兄弟姉妹など、家族構成や人数が大きく関係しますが、妻や夫といった配偶者は、常に相続人になる決まりとなっています。

なお、上記図の計算例では、夫が死亡し、法定相続人が配偶者である妻と子供1人の場合となっており、計算式にあてはめて計算すると相続税の基礎控除額は4,200万円と計算されます。

法定相続人は、法律上、故人の財産を相続できる順位が設けられており、ポイントは以下の通りです。

法定相続人には、第1位順位から第3位順位まであり、ポイントは、先順位の人が1人でもいる場合は、後順位の人は相続人にならないところにあります。

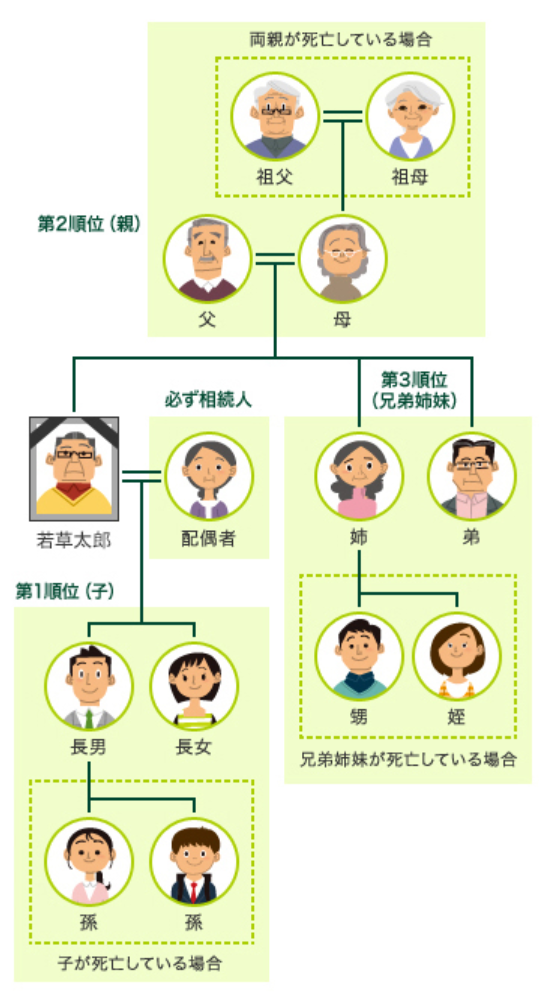

たとえば、上記図の若草太郎さんが亡くなった場合で長男と長女が生存している場合、法定相続人は、配偶者と子供である長男および長女の3人になります。

仮に、若草太郎さんが死亡した時点で両親や兄弟姉妹などが生存していたとしても法定相続人にはあたらず、基本的に財産を相続する権利が発生しません。

前項の例の場合、相続税は、故人の財産が4,800万円(3,000万円+600万円×3人)を超えた場合に課されると判定することができ、相続税を考える上において、まずは、基礎控除額がいくらになるかが大きなポイントになります。

そのため、たとえば、生命保険の受け取った死亡保険金のみをベースに単独で相続税が課されるものではないため、故人の財産をトータルで考えることが極めて重要になるわけです。

本記事の冒頭で、相続税がかかる生命保険は、基本的に受け取った死亡保険金の金額や保険契約が大きく関係することをお伝えしました。

具体的には、死亡保険金が支払われた保険契約の内、保険契約者、被保険者、保険金受取人の三者がどのようになっていたのか、のほか、死亡保険金に対する非課税金額が関係することになります。

死亡保険金に対して相続税が課税される場合は、生命保険の保険契約者と被保険者が同じ人の場合になります。

ちなみに、生命保険の保険契約者とは、生命保険の保険料を支払う人のことを言い、被保険者とは、生命保険の保障対象となる人となりますが、以下の図を活用してイメージを膨らませてみます。

| 保険契約者 | 被保険者 | 保険金受取人 | かかる税金 |

|---|---|---|---|

| 若草太郎 | 若草太郎 | 太郎さん以外の人 | 相続税 |

死亡保険金を受け取ることになる保険証券を確認し、保険契約者と被保険者が若草太郎さんで、保険金受取人が太郎さん以外の人の場合、受け取った死亡保険金は、相続税の課税対象となるイメージになります。

保険会社から支払われる死亡保険金を一括で受け取る場合、相続税の課税対象になるものの、仮に、分割(年金)形式で受け取る場合で特殊な事情が重なりますと、死亡保険金に対して所得税がかかる場合や毎年確定申告をしなければならない場合が発生する可能性もあります。

こちらの特殊な事情につきましては、同サイト内の以下記事で解説しているため、気になる人や死亡保険金を分割で受け取ることを検討している人は合わせて読み進めてみることをおすすめします。

相続税法では、法定相続人が受け取った死亡保険金に対して非課税金額を設けており、具体的な金額は、以下の計算式にあてはめて計算した金額となります。

仮に、若草太郎さんが死亡した場合で、死亡保険金を配偶者、長男、長女が受け取った場合、1,500万円(500万円×3人)が非課税扱いとなり、相続税を計算する対象から外されることになります。

前項で解説した相続税法で定められている死亡保険金の非課税枠は、法定相続人のみ適用されることになっているため、法定相続人以外の人(イメージ図の場合、配偶者、長男、長女以外の人)が、遺言などで死亡保険金を受け取ったとしても、非課税の適用がないため注意が必要です。(代襲相続など特殊な場合を除きます)

若草太郎さん一家の場合、仮に、太郎さんが死亡した場合における死亡保険金の非課税枠は1,500万円であるため、太郎さんが死亡したことによって受け取る死亡保険金が1,500万円以下の場合、死亡保険金に対して相続税がかかることはないと判断することができます。

一方、死亡保険金が1,500万円を超える場合は、相続税の課税対象になるため、ここでは、参考情報として、死亡保険金が非課税枠を超えた場合の計算例を紹介します。

仮に、若草太郎さんが死亡したことによって、3,000万円の死亡保険金が保険会社から下りたとし、配偶者が1,500万円、長男と長女がそれぞれ750万円ずつ受け取った場合における計算例は以下の通りとなります。

計算の結果、配偶者に課税される死亡保険金の課税対象は、受け取った死亡保険金1,500万円の内750万円、長男および長女に課税される死亡保険金の課税対象は、それぞれ受け取った死亡保険金750万円の内375万円ということになります。

若草太郎さんが死亡した場合における相続税の基礎控除額は、法定相続人が配偶者、長男、長女の3人で4,800万円(3,000万円+600万円×法定相続人の数)です。

この時、配偶者が受け取った死亡保険金の内750万円、長男および長女が受け取った死亡保険金の内375万円ずつが課税対象となるため、合計1,500万円(750万円+350万円+350万円)が相続税の課税対象になります。

この時、基礎控除額4,800万円よりも金額が低いため、結果として、それぞれが受け取った死亡保険金に対して相続税がかからないと判定をすることができます。

相続税が課税される基本的なパターンは、故人の財産金額が相続税の基礎控除額を超えた場合になります。

そのため、簡易的な判定ではあるものの、相続税の基礎控除額を把握することは、相続税や相続税対策を行う上で欠かすことのできないポイントになるわけです。

なお、相続税の計算や財産評価には、税務上の細かい専門的なことも多数含まれてくるため、税理士などの専門家の力を借りて対策を取るのが望ましいことは言うまでもないでしょう。

相続開始時とは、故人が死亡した日にあたり、この時、故人が保有している財産と抱えている債務状況が、相続税の納税有無に大きく関わることになります。

| 故人の財産 | 故人の債務 |

|---|---|

| 現金預金 | 借入金(住宅ローン・キャッシングなど) |

| 生命保険金 | 未納税金(所得税・固定資産税など) |

| 不動産(自宅・田畑・賃貸アパートなど) | 葬式費用・お布施など |

| 株式・公社債などの金融商品 | 非課税金額 |

| その他の財産(貸付金・特許権など) | 基礎控除額 |

故人の財産(表の左側)の合計金額が、故人の債務、非課税金額、基礎控除額を加えた金額(表の右側)よりも多い場合に相続税がかかり、少ない場合は相続税がかかることはありません。

大まかなイメージを持てるように、以下、ざっくり金額に置き換えて考えてみます。

| 故人の財産 | 金額 | 故人の債務 | 金額 |

|---|---|---|---|

| 現金預金 | 1,000万円 | 借入金

(住宅ローン・キャッシングなど) |

0円(なし) |

| 生命保険金 | 3,000万円 | 未納税金(所得税・固定資産税など) | 100万円 |

| 不動産

(自宅・田畑・賃貸アパートなど) |

2,000万円 | 葬式費用・お布施

など |

300万円 |

| 株式・公社債などの金融商品 | 1,000万円 | 非課税金額 | 1,500万円 |

| その他の財産(貸付金・特許権など) | 100万円 | 基礎控除額 | 4,800万円 |

| 合計金額 | 7,100万円 | 合計金額 | 6,700万円 |

故人の財産合計は7,100万円に対して、故人の債務や基礎控除額を合算した合計金額は6,700万円となっており、これらを差し引きますと、400万円(7,100万円-6,700万円)多い結果となっています。

これによって、400万円に税率を乗じた金額が、相続税として納めなければならない金額といったイメージになります。

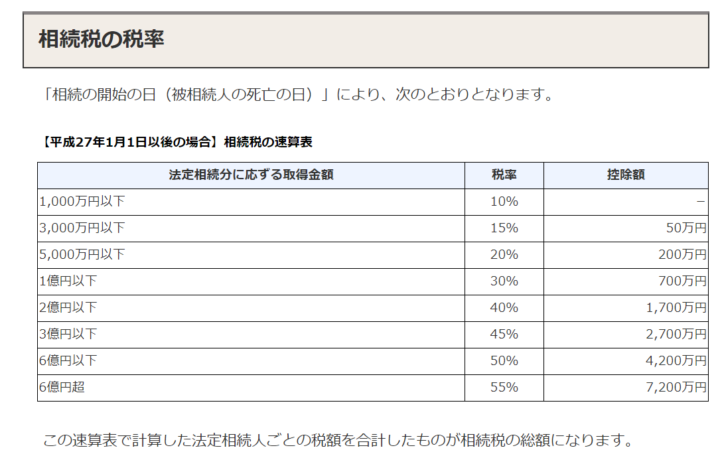

なお、相続税の税率は、以下の通りです。

| 故人の財産 | 金額 | 故人の債務 | 金額 |

|---|---|---|---|

| 現金預金 | 500万円 | 借入金

(住宅ローン・キャッシングなど) |

0円(なし) |

| 生命保険金 | 3,000万円 | 未納税金(所得税・固定資産税など) | 100万円 |

| 不動産

(自宅・田畑・賃貸アパートなど) |

2,000万円 | 葬式費用・お布施

など |

300万円 |

| 株式・公社債などの金融商品 | 1,000万円 | 非課税金額 | 1,500万円 |

| その他の財産(貸付金・特許権など) | 100万円 | 基礎控除額 | 4,800万円 |

| 合計金額 | 6,600万円 | 合計金額 | 6,700万円 |

故人の財産合計は6,600万円に対して、故人の債務や基礎控除額を合算した合計金額は6,700万円となっており、これらを差し引きますと、マイナス100万円(6,600万円-6,700万円)です。

計算の結果、マイナスになった場合は、0円として取り扱われることになり、このような場合、相続税がかからないことになります。

相続税が課税される場合は、相続税の申告期限までに相続税の申告書を作成し、亡くなった人の住所地を所轄する税務署に対して申告書類を提出しなければなりません。

なお、相続税の申告期限とは、被相続人が死亡したことを知った日の翌日から10ヶ月以内に行うことになっており、たとえば、1月10日に死亡した場合、その年の11月10日が申告期限になるイメージです。

ちなみに、相続税の納付は、原則として申告期限までに金銭で納めることになっておりますが、延納や物納といった制度によって納付することもできます。

これまでの解説を読み進めますと、相続税を納めることになる人というのは、本当に限られた人なのかな?と感じられた方も多いと思いますが、その感覚は正しいと言い切ることができます。

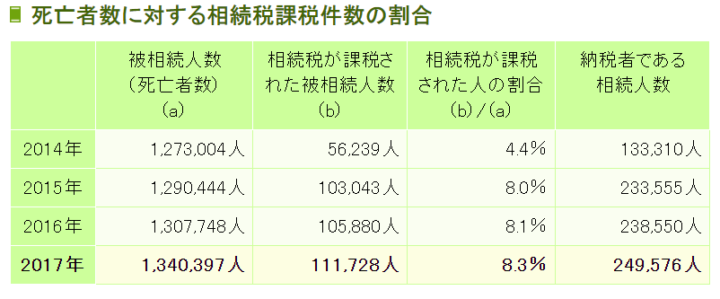

国税庁が公開している最新の統計データによると、2017年度に相続税が課税された人の割合は、8.3%となっており、さほど多くないことが分かります。

相続税の基礎控除額が大幅に引き下げられた法改正があってからは、相続税を納める人の割合が4%台から8%台に増加しているものの、それでも、全体的に見ると、相続税を納めなければならない人というのは、ごく僅かであることが見て取れます。

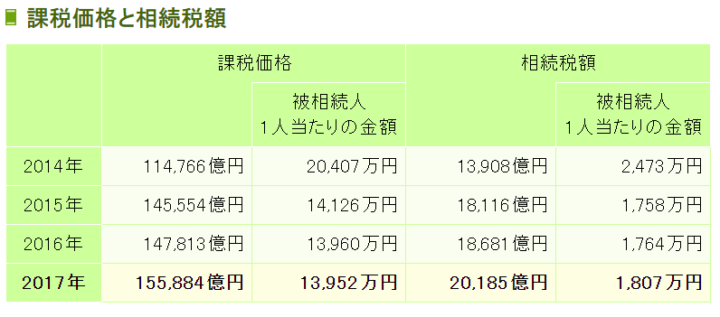

相続税の納税金額を見ると、全体的にかなり高額であることも分かり、相続税は、自分とはご縁のないものと感じるのも無理のない話です。

とはいえ、特に、不動産や上場株式をはじめとした金融商品は、故人の財産を評価する際、専門的な知識がなければならず、安易に考えることは、リスクが伴う場合があります。

仮に、不動産や金融商品を多く抱えている場合は、税理士を通じて財産評価や相続税対策をしておくのが望ましいでしょう。

生命保険の契約状況と受け取った死亡保険金額によって相続税がかかる場合とかからない場合があります。

ただし、相続税は、故人の財産から故人の債務や非課税金額、基礎控除額を差し引くことで、はじめて、相続税がかかるのか、かからないのかが判定できるものとなります。

そのため、生命保険のみの単独で判断できるものではなく、全体的な財産状況と債務状況を把握することが必要になることを理解しておく必要があります。