- 均等割は全国一律の標準税額に基づく。

- 所得割、均等割とあるが、所得割のみ非課税になるケースもある。

- 所得割と均等割とでは非課税になる計算式が異なる。

公開日:2019年12月5日

今回は住民税の均等割について解説していきます。均等割って何?と思う方もいらっしゃるかもしれません。今一度、住民税の内容や仕組みを解説していきますので、最後までお付き合い下さい。

まず始めに住民税について簡単に解説しておきたいと思います。住民税はその年の1月1日時点において住民票の置いてある自治体に納付する事になる地方税に該当します。

都道府県民税と呼ばれるいわゆる「県民税」と市区町村民税と呼ばれる「市民税」の2つで構成されており、それぞれ「所得割」と「均等割」という区分で計算され、これら全てをまとめて「住民税」と言います。

納付方法は2種類あり、特別徴収、普通徴収に分かれます。特別徴収はお勤めの企業からの給与天引きとなり12カ月に渡り納める形となります。

普通徴収は5月下旬から6月初旬にかけて納付書が自宅に届き、その通知に記載の期限内に納めます。原則6月、8月、10月、1月の4期に分かれており、都度納めるか、6月中に一括で納める事も可能です。

住民税の計算方法は前年度の1月1日から12月31日までの課税所得に対して計算される仕組みとなっています。

ここからは「所得割」と「均等割」の違いについて解説していきます。

所得割とは課税所得に対して計算される為、金額に定めはありません。税率に関しては県民税と市民税とで分かれており県民税が4%、市民税が6%となり合計10%となります。

またこの税率は平成30年度より政令指定都市のみ県民税2%、市民税8%と変更になっています。

また各自治体によって税率を変更する事ができますが、最も高い所でも10.1%(兵庫県豊岡市)最も低い所で9.7%(愛知県名古屋市)でその他の自治体は全て10%になっています。

次に均等割について解説します。均等割は所得割と違って税率がありません。全国一律で県民税が1,500円、市民税が3,500円の合計5,000円が基準となっています。

元々は4,000円でしたが、東日本大震災の復興財源として県民税、市民税にそれぞれ500円ずつ上乗せされています。この措置は2023年まで続きます。

また所得割同様に各自治体で均等割額を変更する事ができ、最も高い自治体で6,200円(宮城県全域、神奈川県横浜市)となっています。最も低い自治体は複数ありますが、先程の5,000円が最低になります。

参考までに対象の県は北海道、青森県、埼玉県、千葉県、東京都、新潟県、福井県、徳島県、香川県、沖縄県が該当しています。

ここまでが住民税に関する基本的な部分のお話です。分かりやすくする為、図にまとめましたのでこちらを参照下さい。

尚、所得割、均等割は共に課税されますが、所得割は課税されず均等割のみ課税や、いずれも課税されないケースもあります。詳しくは後述していきますね。

| 市町村民税 | 都道府県民税 | 合計 | |

|---|---|---|---|

| 所得割 | 6% | 4% | 10% |

| 均等割 | 3,500円 | 1,500円 | 5,000円 |

ここからは少し掘り下げたお話をしていきます。先程は所得割、均等割の違いについて触れましたが、この2つは課税されるケースと課税されないケースも存在します。これも1つの違いですよね。

どんな条件であれば非課税になるのか等詳しく解説していきます。また住民税に関して、個人のみならず法人も対象となります。今回は個人を対象として解説を進めていきますね。

まず先に課税される方はどんな方なのかという事について解説しておきますが、基本的には前年度所得がある方は殆ど対象者となります。つまりサラリーマンはもちろん、個人事業主、パート、アルバイトも対象です。

しかしパート、アルバイトの方はある一定の所得に満たなければ課税される事はありません。

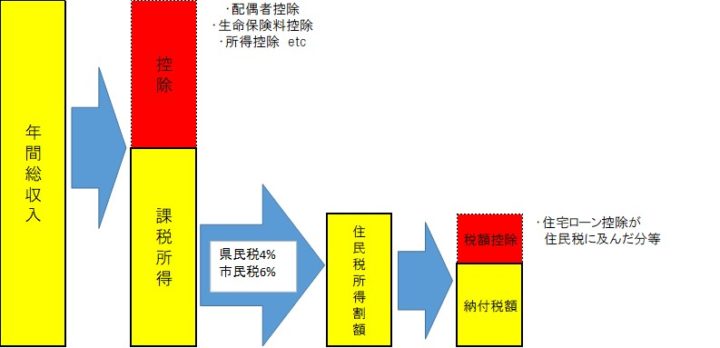

先にこちらの図をご覧ください。住民税が決まるまでの流れです。

図の様に1年間の総収入、売上から所得控除を行い課税所得(税金を決める基準の事)を求めます。この課税所得が高ければ税率が10%であっても高い納税額になります。

遡って総収入が高い方ほど高くなります。理由は控除にも限界があるからです。年収が高い方程高額納税者であるという事ですね。

ここから非課税対象者に関する解説になりますが、少し計算式などややこしくなってきますので、一つずつ解説します。

以下に該当する方、世帯は住民税が非課税となります。

上記の様に経済的に納税が困難な方が主に対象となっています。今回解説している所得割、均等割共に課税される事はありません。

先程の解説とは別になりますが、非課税になる所得について解説していきます。とは言え、所得も限度がありますので、一体いくらなら非課税になるのかを解説していきますね。

非課税対象も均等割と所得割双方に計算式がありますので、まず均等割から解説します。こちらの計算式が均等割が非課税になるケースです。

尚、世帯人数が2名以上でなければ21万円は加算されませんのでご注意ください。例えば単身者の場合は21万円が加算される事はありませんから、実際には35万円以下の所得であれば均等割は非課税となります。年収に換算すると、給与所得控除が65万円ありますので、合算すると年収100万円であれば均等割は非課税となる訳です。

こちらも計算式がありますので、ご紹介しておきます。

均等割非課税の計算式との違いは末尾の21万円が32万円になっている点です。先程単身者で計算しましたが、同じ要領で計算しても年収100万円以内であれば均等割同様に所得割も非課税となります。

考え方として、均等割が非課税になれば所得割も同じく非課税になるとお考え頂ければ問題ありません。

既婚者でお子さんがいらっしゃるご家庭では計算式が少し複雑になります。一つモデルケースで計算してみたいと思います。夫、妻、子供2人の場合で試算してみます。まず均等割は161万円以下の所得であれば非課税となります。式は次の通りです。

所得割は172万円以下であれば非課税になります。式は次の通りです。

この時172万円と161万円の所得に11万円の差が発生します。もし課税所得が165万円と間に落ち着いた場合、所得割は非課税となりますが、均等割は課税されるという事になります。では次に具体的な年収いくらなら非課税になるのかを解説していきます。

所得で言っても、分かりやすいのは年収だと思いますので、非課税の年収を表にまとめてみましたので、参考にしてみて下さい。

| 世帯人数 | 年収額 |

|---|---|

| 単身 | 100万円以下 |

| 2人世帯 | 155万円以下 |

| 3人世帯 | 205万円以下 |

| 4人世帯 | 255万円以下 |

この表に関しては均等割も所得割も非課税になるケースとして作成しています。またお住いの自治体などの計算変更等によっては該当しないケースも出てくる場合もありますので、あくまで参考程度に留めておいて頂ければと思います。

また、この表記載の年収に関して、世帯全員が満たす必要がありますので、合わせてご注意下さい。

今回は均等割に着目して解説してきました。全国一律で課税される為、所得による変動は受け付けません。また非課税に該当する場合とそうでない場合に分かれますので、ご自身の年収が該当するようであれば、事前に計算だけでも行って頂ければと思います。