- 特別徴収と普通徴収の税額に大きな差は無い。

- 特別徴収の方が支払い忘れが無くなる。

- 普通徴収も考え方によってはメリットが多い。

公開日:2019年11月22日

今回は住民税納税の方法について解説していきます。どの様な納税の方法があるのか、またメリット・デメリットを含め、また住民税についておさらいしながら進めていきたいと思います。

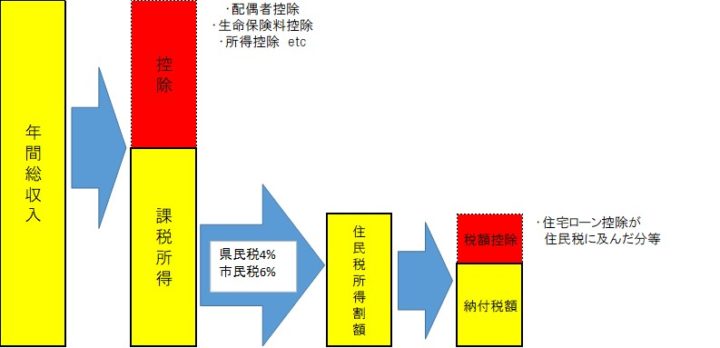

まず住民税という税金について解説をしておきます。住民税はその年の1月1日に住民票を置いてある自治体に納税します。納税額は前年度の所得に応じて計算されます。

ここでサラリーマン、パートといった勤務形態の方と個人事業主、フリーランスといった方と納税の方法が異なってきます。

納税額が決まったらどうやって納税するかという事になります。お勤めによって異なりますが、サラリーマンの場合は「特別徴収」という納税方法になり、個人事業主の場合は「普通徴収」という方法になります。

読み方は違えど納税する事に変わりはありません。どのような徴収方法なのかを次で説明していきます。

先程も説明しましたが、個人事業主、フリーランス、または生命保険募集人などの企業に勤務しているお給料が歩合制の方等が主に該当します。この方々は必ず「確定申告」を行わなければなりません。

前年度の売上を元に所得控除等で控除し、更には経費を差し引く事もできます。最終的に残った課税所得に対し所得税や住民税が決定される仕組みとなっています。

ここで決定した住民税は普通徴収の場合、「納税通知書」と呼ばれる通知書が6月に自宅に届きます。4期に渡り納税期日が決まっていて、原則6月、8月、10月1月の指定された日付までに納税しなければなりません。

納税は各個人で納めなければならず、納税する手段として自治体の役場、地元の銀行、コンビニ、最近ではオンラインでクレジットカード決済も可能となっています。

また4期に渡っての納付書が添付されていますが、一括で納税する事も可能ですし、2期分、3期分をまとめて支払う事も可能です。

個人で直接納税する場合のメリットとデメリットについて説明します。

以上がメリットです。やはり一括で納める事が出来るのは大きなメリットと言えるでしょう。またカード決済ができますので、各カード会社が付与しているポイントが付く事も今の時代では大きなメリットと言えます。

以上がデメリットです。特に期日忘れは多く、うっかり忘れていると後日自宅に督促状が届くことになりますので、慌ててしまう事もあります。

私も過去普通徴収で納めていた事もありましたが、うっかり忘れて「しまった!」と思った事もありました。この時は延滞金こそかかりませんでしたが、申し訳なかったと反省した記憶があります。

また、送られてきた通知書が無ければコンビニも銀行も受付してくれませんので、紛失しない様にしておかなければなりません。

3月に確定申告が終わったと思ったら、6月に通知書が来ます。気が緩んだ瞬間でしょうか、通知書が来た時には義務とは分っていても嬉しくないなぁと思った事もありました。

また納税をかなり放置してしまうと、資産の差し押さえ等最悪なケースに発展する事もありますので、納付期限は守る事が大事です。

普通徴収のメリット・デメリットを解説しましたが、一括で納付する事もできる事を書きました。よくある質問ですが、一括だと割引ありますか?と聞かれます。答えは「ありません」。

以前までは若干の割引があったようですが、今はその制度は無くなり、割引という利点は消えています。但し先程も申し上げたように、1年分を一回で支払う事に関しては、支払い忘れが無くなりますので、支払額が問題無ければ一括で納める事が望ましいでしょう。

特別徴収は主にサラリーマンやパート、アルバイトの方が対象になります。お給料を支払う企業が従業員に代り納税する方法が特別徴収です。

普通徴収では4期に渡る納付書が送られてきますが、特別徴収は12ヶ月に渡って給与から天引きされる仕組みとなっています。住民税の計算は普通徴収と変わりはありません。

また平成29年度より特別徴収の義務化が徹底されました。それまでは特別徴収を導入している企業も多くなく、納税を管理する側の立場からすると、納付の失念や遅延を極力避けたい為、また納税を強化するために義務化となりました。

ここからは特別徴収のメリット・デメリットについて説明します。

メリットは2つ。共に従業員の方の負担が軽くなるといった点が挙げられます。何より支払い忘れが無い点は普通徴収と比べて大きなメリットと言えます。

また強制的に12カ月に渡る事になりますので、負担も軽く、給与から天引きされていますので非常に分かりやすいですね。

デメリットは3つですが、普通徴収に比べればそこまで大きなデメリットではないかと思います。

しかし、最近では副業を行う方も多く、2か所からの給与を得るとなると、それぞれ住民税の計算を行う事になります。結果、勤務先の会社に住民税が合わないという事で副業が明るみになる事も。

この場合、特別徴収から普通徴収に切り替えれば大丈夫ですが、会社を通じて申し出なければなりませんので、ご注意下さい。

これまで2つの徴収方法について解説してきましたが、税額に違いは無く、どちらかが得をする損をするといったものではありません。誰が支払うのかという事の違いだけですね。

後のクレジットカードが使える等の違いはあるにせよ、置かれた状況の中でしっかりと納税を行っていきましょう。

私もかつて普通徴収で納税していた頃のお話を少しお披露目したいと思います。随分以前になりますが、生命保険募集人をしていた頃、お給料は歩合制でした。

前年度のお給料(所得)が高く、翌年の売り上げは低かった為、予想外の住民税に驚きました。4期に渡って納めると言っても、低い売上の中から高額な住民税を納めることは当時の私にとってかなり厳しい金額でした。

そこで役場に相談に行き、事情を説明し、何と12カ月に渡って分納する事ができました。役場から貰ったのは12ヶ月に渡る納付書でした。さすがにここまでやって貰って支払い忘れは出来ないと、いつもより気を張っていた事を思い出しました。

私の様にケースによっては分割に応じてくれる事もありますので、少し厳しいなと思ったらすぐに相談に行った方が良いですね。

今回は特別徴収と普通徴収の違いについて解説してきました。大きな違いこそありませんが、この税金が無ければ私たちの生活に大きな支障が出る事は必至です。しっかりと納税し有効に使って頂きたいですね。