公開日:

配偶者控除は配偶者がいれば一律に控除を受けられるわけではなく、本人や配偶者の所得などの条件によって適用の可否や控除額が変わってきます。この記事では配偶者控除の適用の可否や控除額を左右する条件などについて解説します。

配偶者がいる場合に適用を受けられる控除には「配偶者控除」と「配偶者特別控除」があります。

他の条件に関わらず、控除を受ける納税者本人の合計所得金額が1,000万円を超えている年には、配偶者控除を受けることはできません。

配偶者がその年の12月31日時点で以下の条件をすべて満たしていれば配偶者控除の適用を受けられます。

民法上の配偶者とは、婚姻届を提出し法律上の婚姻関係の成立している配偶者のこと。内縁や事実婚のパートナーはこれに該当しません。

配偶者控除は、配偶者の所得が48万円(2019年(令和元年)分までは38万円)以下であれば適用を受けられます。

給与収入からは給与所得控除が差し引かれます。収入金額162万5,000円以下の場合、給与所得控除額は55万円(2019年(令和元年)分までは65万円)なので、給与収入が103万円以下であれば所得が48万円(同38万円)以下となり、配偶者控除の対象となります。

2020年(令和2年)以降、給与所得控除が一律10万円引き下げられて55万円となりましたが、同時に配偶者控除の所得基準が10万円引き上げられたことで、103万円の収入基準自体は変化していません。

給与所得以外の所得(不動産所得や一時所得など)がある場合も、それらを合計した金額が48万円(同38万円)以下であれば配偶者控除を受けられます。

このケースでは合計所得金額(35万円)が38万円以下の条件を満たします。

(*1)給与所得控除は給与収入の範囲内で控除

合計所得金額(40万円)が38万円を超えるため、この場合は配偶者控除の要件を満たしません(配偶者特別控除の対象になります)。

会社などに雇用されず個人で得た収入は給与所得ではなく、事業所得や雑所得などになります。これらの所得は収入からその収入を得るためにかかった経費を差し引いて計算しますが、給与所得控除のような一律の控除はありません。

そのため、同じ収入額でも給与収入に比べ所得額が大きくなるケースも少なくありません。

2019年の税制改正により、2020年(令和2年)1月以降に支払われる給与等からは、夫婦いずれか一方しか配偶者控除の適用を受けられないこととなりました。

*2019年(令和元年)末までに支払われた所得については、条件を満たしていれば夫婦それぞれが控除を受けられます。

配偶者の所得が48万円(2019年(令和元年)分までは38万円)を超えて配偶者控除の対象とならない場合でも、次の条件をすべて満たしていれば「配偶者特別控除」の対象として控除を受けられます。

配偶者控除の対象となった配偶者自身は、その配偶者を対象とする配偶者特別控除を受けることはできません。たとえば夫が配偶者特別控除の適用を受けた場合、妻自身が他の条件を満たしていても配偶者特別控除を受けることはできません。

次のような収入は、配偶者控除の対象となるかを判定する際の基準である配偶者の合計所得金額から除かれます。

パートやアルバイトの人などは年収が103万円以内となるよう調整しながら働いている人も多くいます。これがいわゆる「103万円の壁」です。

給与収入のみの人の場合、年収が103万円を超えると配偶者控除や扶養控除の対象から外れたり、所得税が生じたりといった負担が生じることになります。103万円のほかにも次のような壁があります。

給与収入のみの人には、給与所得控除55万円(2019年(令和元年)分までは65万円)と基礎控除48万円*2(2019年(令和元年)分までは38万円)が適用されます。給与収入が年103万円までは所得が0となるため所得税がかかりませんが、103万円を超えると所得税がかかってきます。

計算方法が異なる住民税は、給与収入が100万円を超えるとかかるため、年収103万円以下であっても納税が必要になります。

年収103万円を超えると配偶者控除の対象からは外れますが、年収150万円までは配偶者特別控除の対象として同額の控除を受けられるため、手取りへの影響はありません。

103万円を超えると配偶者の勤務先の扶養手当が支給されなくといったケースもあるため、支給要件などを確認しておきましょう。

(*2)合計所得2,400万円以下の人

年収が130万円(一定の規模以上の会社の場合には年収106万円*3)を超えると社会保険(健康保険や年金保険)への加入が必要となり、社会保険料負担が生じます。

たとえばチェーン店など一定規模以上の会社でパートをして、月10万円(120万円)の給料を受け取った場合の社会保険料負担は年間で約20万円にもなります(加入する健康保険や事業所の所在地により異なる)。

(*3)正社員数が501人以上いる会社、月収8万8,000円以上、雇用期間1年以上、所定労働時間週20時間以上、学生ではないという条件を満たす場合

年収150万円を超えると配偶者特別控除の控除額が段階的に下がっていきます。ただし控除額の減少よりも収入の増加が大きくなる仕組みのため、収入が増えれば世帯全体での手取りは増えます。

控除額はそれぞれ次のように決まります。

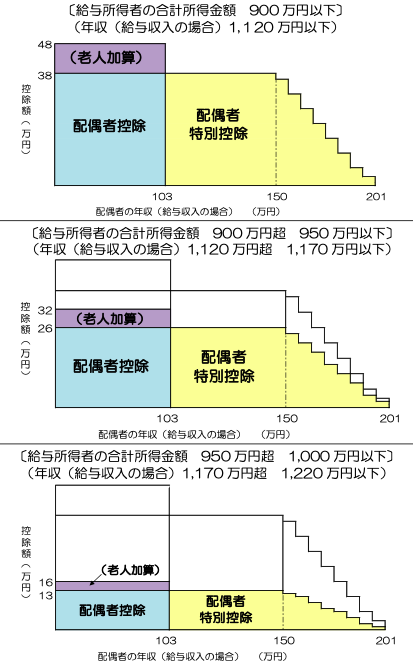

配偶者控除の控除額は、【控除を受ける納税者本人の合計所得金額】と【控除対象となる配偶者の年齢】によって決まります。控除額は次の通りです。

| 控除を受ける納税者本人の 合計所得金額 |

控除額 (参考:カッコ内は住民税における控除額) |

|

|---|---|---|

| 一般の控除対象配偶者 | 老人控除対象配偶者 | |

| 900万円以下 | 38万円 (33万円) |

48万円 (38万円) |

| 900万円超950万円以下 | 26万円 (22万円) |

32万円 (26万円) |

| 950万円超1,000万円以下 | 13万円 (11万円) |

16万円 (13万円) |

控除対象となる配偶者は「一般の控除対象配偶者」と「老人控除対象配偶者」に区分され、老人控除対象配偶者の控除額のほうが控除額が多くなります。

老人控除対象配偶者

控除対象配偶者であり、その年の12月31日現在の年齢が70歳以上の高齢者

配偶者特別控除の控除額は、【控除を受ける納税者本人の合計所得金額】と【控除対象配偶者の所得金額】によって決まります。配偶者の年齢による区分はありません。控除額は次の通りです。

| 控除を受ける納税者本人の合計所得金額 | (参考) 収入が給与所得だけの配偶者の給与等の収入金額 |

||||

|---|---|---|---|---|---|

| 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

|||

| 配 偶 者 の 合 計 所 得 金 額 *4 |

48万円超95万円以下 (38万円超85万円以下) |

38万円 | 26万円 | 13万円 | 103万円超 150万円以下 |

| 95万円超100万円以下 (85万円超90万円以下) |

36万円 | 24万円 | 12万円 | 150万円超 155万円以下 |

|

| 100万円超105万円以下 (90万円超95万円以下) |

31万円 | 21万円 | 11万円 | 155万円超 160万円以下 |

|

| 105万円超115万円以下 (95万円超100万円以下) |

26万円 | 18万円 | 9万円 | 160万円超 166万7,999円以下 |

|

| 110万円超115万円以下 (100万円超105万円以下) |

21万円 | 14万円 | 7万円 | 166万7,999円超 175万円1,999円以下 |

|

| 115万円超120万円以下 (105万円超110万円以下) |

16万円 | 11万円 | 6万円 | 175万1,999円超 183万円1,999円以下 |

|

| 120万円超125万円以下 (110万円超115万円以下) |

11万円 | 8万円 | 4万円 | 183万1,999円超 190万円3,999円以下 |

|

| 125万円超130万円以下 (115万円超120万円以下) |

6万円 | 4万円 | 2万円 | 190万3,999円超 197万円1,999円以下 |

|

| 130万円超133万円以下 (120万円超123万円以下) |

3万円 | 2万円 | 1万円 | 197万1,999円超 201万円5,999円以下 |

|

| 133万円超 (123万円超) |

0円 | 0円 | 0円 | 201万円5,999円超 | |

(*4)カッコ内は2019年(令和元年)分まで

配偶者の収入が給与収入のみであれば、年収150万円まで控除額は変わりません。年収150万円を超えると配偶者の収入に応じで控除額が段階的に下がり、収入金額が201万円5,999円を超えると控除額は0となります。

出典:国税庁

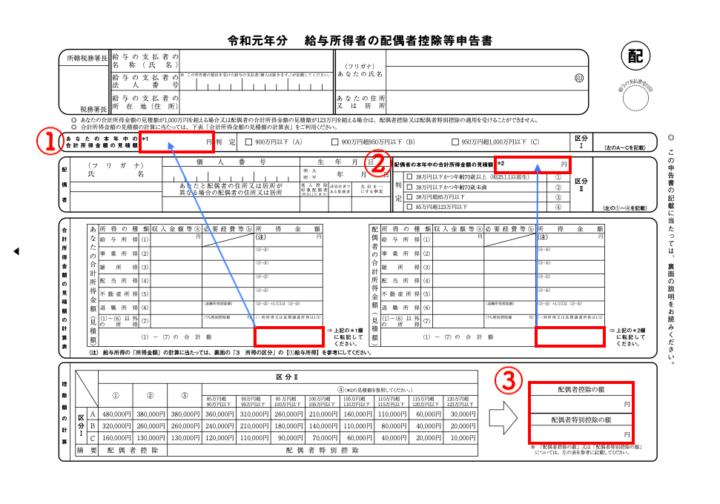

配偶者控除を受けるには原則確定申告が必要です。

サラリーマンなど年末調整で配偶者控除を受けられる人は確定申告が原則不要です。

この場合、その年の年末調整の時(その年の最後の給与等の支払いを受ける日の前日)までに「給与所得者の配偶者控除等申告書」を勤務先へ提出すれば配偶者(特別)控除が適用されます。

出典:国税庁(筆者により加筆)

配偶者控除等申告書の書き方については、以下の記事を参照ください。

給与所得者の配偶者控除等申告書を提出するのは、通常11月下旬から12月初旬頃。つまり申告書に記入する合計所得金額はその年の所得が確定する前の「見込額」、およびそれをもとに判定した控除額です。

実際の所得額が申告書に記入した見込額と相違していても、控除額に影響がない範囲であれば問題ありません。しかし申告した控除額が過大となる場合、そのままでは納税額が不足してしまいます。

この場合は勤務先に依頼して年末調整の再計算をしてもらう必要があります。年末調整の最終期限は役所に給与支払報告書を提出する期限である1月31日まで。期限ギリギリでは手続きが間に合わない可能性もあるため、なるべく早めに依頼するようにしましょう。

もし年末調整の再計算をしない(できない)場合には、自分で確定申告を行って不足分を納税しなければなりません。

確定申告による配偶者(特別)控除の申請は、他の所得や控除の申告と同様に、確定申告書を作成し税務署に提出して行います。申告書は、国税庁サイト「確定申告書等作成コーナー」を利用して作成するのが一般的です。

トップページ「作成開始」ボタンから申告書を作成できます。

出典:国税庁

配偶者(特別)控除の適用を受けるための確定申告は、翌年の1月1日から5年間行うことができます。

確定申告は原則翌年2月16日から3月15日となっており、申告しなければならない所得がある場合は、この期間内に申告を行わなければなりません。このような場合は配偶者控除もこの期間にあわせて申告すればよいでしょう。

配偶者(特別)控除の入力画面で以下の項目を入力すれば控除額が自動的に計算され、申告書に反映されます。

給与収入や公的年金収入は、収入額を入力すれば給与所得控除や公的年金等控除後の所得で計算が行われます。

出典:国税庁

確定申告の手順や方法については以下の記事を参照ください。

配偶者控除では、所得が150万円を超えると控除額は段階的に減っていきますが、手取り自体は減らない仕組みになっています。一方で社会保険料や所得税の負担が生じたり、配偶者の勤務先からの扶養手当がもらえなくなるなど、収入を増やしたことで逆に手取りがマイナスとなるケースも少なくありません。

どの程度まで働くかを決める際には、それらをすべて考慮して判断することが大切です。

領収書の管理~確定申告までスマホで完結できるクラウド会計サービス「freee」を使うと簡単に確定申告できます。

確定申告のやり方がわかない方も心配ありません。ステップに沿って質問に答えるだけで確定申告書類を作成してくれます。