- 控除の多くは年末調整で受けられる。

- 年末調整の対象とならない人や控除を受けるには確定申告が必要。

- 確定申告書は国税庁ホームページの「確定申告書等作成コーナー」から手順に従って作成。

公開日:2019年10月12日

税金の手続きは年末調整だけで済ませており、確定申告はしたことがない人も多いのではないでしょうか。会社が代わりに所得(收入)の申告から納税までを行ってくれる年末調整は便利な制度です。その一方、自分で確定申告をしたほうが有利なケースもあります。

この記事では、どのようなケースで確定申告をしたほうが有利になるのか、自分で確定申告する方法について解説します。

目次

個人的な事情を税金の計算に考慮する仕組みである「所得控除」は14種類あり、うち11種類は年末調整によって控除を受けられます。

14種類の所得控除の内容は次の通り。「雑損控除」「医療費控除」「寄付金控除」以外は、年末調整で控除を受けられます。

| 所得控除の種類 | 控除の概要 | |

|---|---|---|

| 年末調整による控除が可能 | 社会保険料控除 | 納税者が支払った「自己または自己と生計を一にする配偶者、その他の親族が負担すべき社会保険料」を所得から控除できる。 |

| 小規模企業共済等掛金控除 | 納税者が支払った「小規模企業共済法に規定された共済契約に基づく掛金等」を所得から控除できる。iDeCo(個人型確定拠出年金)の掛金はこの控除対象。 | |

| 生命保険料控除 | 納税者が支払った「生命保険料、介護医療保険料および個人年金保険料」のうち一定額を所得から控除できる。 | |

| 地震保険料控除 | 納税者が支払った「地震保険料等(*)」のうち一定額を所得から控除できる。 (*特定の損害保険契約等にかかる地震等損害部分の保険料・掛金) |

|

| 障害者控除 | 納税者自身、同一生計配偶者または扶養親族が所得税法上の障害者に該当する場合に一定額を所得から控除できる。 | |

| 寡婦控除 寡夫控除 |

納税者自身が一般の寡婦(寡夫)であるときは、一定額を所得から控除できる。 | |

| 勤労学生控除 | 納税者自身が勤労学生であるときは、一定額を所得から控除できます。 | |

| 配偶者控除 | 納税者に所得税法上の控除対象配偶者がいる場合に一定額を所得から控除できる。 | |

| 配偶者特別控除 | 配偶者に38万円(令和2年分以降は48万円)を超える所得があり配偶者控除を受けられない場合に、配偶者の所得金額に応じて一定額を所得から控除できる。 | |

| 扶養控除 | 納税者に所得税法上の控除対象扶養親族となる人がいる場合に、所得から一定額を控除できる。 | |

| 基礎控除 | 納税者に対し一律に適用される所得控除。 控除額は38万円(2019年分まで)。2020年分以降は合計所得金額2,400万円以下の人は48万円、合計所得金額が2,400万円超える人は控除額が段階的に引下げられ、2,500万円超で控除がなくなります。 |

|

| 確定申告が必要 | 雑損控除 | 災害・盗難・横領によって、資産に損害を受けた場合に、所得から一定額を控除できる。 |

| 医療費控除 | 自己または自己と生計を一にする配偶者やその他の親族の医療費を支払った場合で、支払った医療費が一定額を超えるときは、その医療費の額を基に計算される金額を所得から控除できる。 | |

| 寄付金控除 | 納税者が国や地方公共団体、特定公益増進法人などに対し「特定寄附金」を支出した場合に、寄付額から2,000円を差し引いた金額を所得から控除できる(所得額に対する上限あり)。 「ふるさと納税」は寄附金控除に含まれます。 |

|

年末調整で各種所得控除を受ける方法やポイントについては、以下の記事をご覧ください。

住宅ローン控除(住宅借入金等特別控除)とは、一定の条件を満たす住宅をローンで購入した場合に、所得税(と住民税の一部)から年末時点の住宅ローン残高の1%相当額を控除できる税額控除のひとつ。

住宅ローン控除を受ける最初の年は確定申告が必要ですが、2年目以降は次の書類を提出することで年末調整により控除が受けられます。

「給与所得者の住宅借入金等特別控除申告書(兼年末調整のための住宅借入金等特別控除証明書)」は、1年目の控除申請をした年に税務署から残りの控除年数分がまとめて送られてきます。

ふるさと納税には「ワンストップ特例制度」があり、ふるさと納税先が年間5自治体までであれば、確定申告不要で寄付金控除を受けられます(ふるさと納税以外で確定申告をしなければならない人を除く)。

ワンストップ特例を申請するための要件

・ふるさと納税先が5自治体以内(5自治体以内であれば寄付回数は問わない)

・ふるさと納税以外で確定申告をする必要がない

ワンストップ特例の申請は、次の書類を寄付(納税)先の自治体に寄付の都度送付して行います。申請書類は寄付をした年の翌年1月10日までに各自治体へ到着するように送付します。

確定申告をするとその年のワンストップ特例の申請は無効になります。ふるさと納税の適用を受けるには、確定申告において特例申請済みの寄付額も含め寄付金控除を申告しなければなりません。申請漏れのないよう注意しましょう。

年末調整は会社員など、一定の条件を満たした人に認められている例外です。年末調整の対象とならない人や年末調整を済ませていている人であっても、以下の条件にあてはまる場合には確定申告をしなければなりません。

給与所得者で確定申告が必要なのは、次のような人です。

(*1)全額が源泉徴収の対象となる場合。

(*2)給与所得の収入金額から、所得控除の合計額(雑損控除、医療費控除、寄附金控除及び基礎控除を除く)を差し引いた金額が150万円以下で、給与所得、退職所得以外の所得金額の合計額が20万円以下であれば申告不要。

同じ年に複数の会社で派遣社員として働いた場合、給与支払者(雇用主)である派遣会社が同じであり、その会社が年末調整を行うのであれば確定申告は原則不要です。

一方副業やダブルワークなど、複数の会社で仕事を掛け持ちして給与所得を得ている場合、給与支払者が複数になります。年末調整はひとつの会社でしか行えないため、このケースでは年末調整を行った会社以外から受け取る給与について確定申告をしなければなりません。

所得が公的年金等の雑所得のみの人の場合、所得が所得控除額を上回る場合に確定申告が必要です。ただし、以下のすべてを満たす場合には所得税の確定申告は不要です。

所得税の確定申告が不要な場合であっても、所得税の還付を受けるには確定申告が必要です。公的年金以外に所得がある場合には、通常住民税の申告が必要です。

会社員(サラリーマン)や公務員が受け取る退職金は、通常支払い時に所得税・住民税が源泉徴収されて課税が済み、確定申告は不要です。ただし外国企業などから受け取る退職金など、源泉徴収されない退職金を受け取った場合には確定申告が必要です。

また退職金の受取時に「退職所得の受給に関する申告書」を提出していない場合には、本来よりも多く源泉徴収されています。この場合、確定申告をすることで本来の税額との差額が還付されます。

株式や投資信託などに投資している人で、次に該当する場合には確定申告が必要です。

前年(1月1日〜12月31日)に財産の贈与を受け、次のいずれかの要件に該当する人は確定申告が必要です。

所得の申告と納税はしなければならない義務です。一方で控除(所得控除・税額控除)を受けたり、投資の損失を翌年以降に繰り越したりといった、税金を安くするための手続きは納税者の任意。確定申告をしなければ適用されないケースも少なくありません。

次のような人は確定申告によるメリットが期待できます。

所得控除のうち年末調整で控除を受けられない「雑損控除」「医療費控除」「寄付金控除」は、確定申告をすることで控除を受けられます。

通常であれば年末調整で適用される控除についても、手続きミスや申告漏れなどにより控除を受けられなかった場合には、確定申告をすれば適用を受けられます。

○雑損控除・医療費控除・寄付金控除の適用を受けられる人

○年末調整で控除漏れがあった人

年末調整を受けられる会社員の人でも、初めて住宅ローン控除を受ける際は確定申告が必要です。

確定申告が原則不要な源泉徴収ありの特定口座を利用している場合であっても、損失が出た場合には確定申告をしたほうが有利になります。

投資による損失(譲渡損失)が出た場合、確定申告をすればその損失を翌年以降3年間繰り越すことができます。

繰り越した損失は翌年以降の利益から差し引くこと(損益通算)ができ、その分税金が安くなります(損益通算や損失繰越の継続には、翌年以降も確定申告が必要です)。

複数の金融機関で源泉徴収ありの特定口座を利用している場合、損益は原則金融機関ごとに通算して計算され、それぞれの金融機関の口座の利益に対して源泉徴収が行われます。

A社で30万円の利益、B社で50万円の損失となった場合、いずれでも源泉徴収ありの特定口座を利用していれば、A社の30万円の利益からは20.315%の税金が源泉徴収され(B社での源泉徴収はなし)、全体では損失が出ているにも関わらず税金を払わなくてはなりません。

このケースでは、A社とB社が作成する年間取引報告書をもとに確定申告を行うことで、A社の利益とB社の損失を相殺(損益通算)でき、A社で源泉徴収された税金が還付されます。

上場株式等の配当金への課税は、受取時に一律20.315%の源泉徴収を選択して終わらせることができ、確定申告は不要です。一方上場株式等の配当金は確定申告をして納税することもできます。課税方法には「申告分離課税」と「総合課税」があり、あなたにとって有利なほうを選択できます。

配当金の申告分離課税を選択した場合、配当金と上場株式等の譲渡損失や繰越損失を相殺した後の金額に対して一律20.315%(復興特別所得税含む)の税率で課税されます。

上場株式等の損失がある場合、損失分だけ課税される配当所得を減らすことができ税金が安くなるメリットがあります。

給与所得など他の所得と合算して税金を計算する「総合課税」を選択した場合、課税所得金額に応じて5%〜45%の累進税率により課税されます。

配当所得には税額控除の「配当所得控除」が適用され、所得税については配当所得の10%または5%(住民税については配当所得の2.8%または1.4%)が税額から控除されます。

| 課税所得金額 (配当所得含む) |

所得税 | 住民税 | ||||||

|---|---|---|---|---|---|---|---|---|

| 累進税率 | 配当控除率 | 実質税率(*1) | (参考)申告分離課税の税率 | 所得割 | 配当控除率 | 実質税率 | (参考) 申告分離課税の税率 |

|

| 195万円以下 | 5% | 10% | 0% | 15% | 10% | 2.8% | 7.2% | 5% |

| 195万円超 330万円以下 |

10% | 0% | ||||||

| 330万円超 695万円以下 |

20% | 10% | ||||||

| 695万円超 900万円以下 |

23% | 13% | ||||||

| 900万円超 1,000万円以下 |

33% | 23% | ||||||

| 1,000万円超 1,800万円以下 |

5% | 28% | 1.4% | 8.6% | ||||

| 1,800万円超 4,000万円以下 |

40% | 35% | ||||||

| 4,000万円超 | 45% | 40% | ||||||

*1 2037年まで上記所得税率で計算した所得税額の2.1%の復興特別所得税が上乗せされます。

総合課税の選択が有利になる課税所得金額の目安は、所得税の場合はおよそ900万円以下(配当所得を含む)です(申告不要・申告分離課税の場合の税率は15%・復興特別所得税除く・損益通算する損失がない場合)。

住民税は課税所得に関係なく申告不要・または申告分離課税を選択したほうが有利です。

所得税と住民税は別々の課税方式を選択できるため、住民税は申告不要・または申告分離課税を選択するようにしましょう。

所得税と異なる課税方式を選択する場合には、住民税の納税通知書が届く前に、市区町村へ住民税の課税方式を示した申告書等を提出する必要があります。手続きの詳細については各市区町村の税務課等に確認してください。

確定申告は納税者自身が税務署に確定申告書を提出して行います。税務署に直接持参するほか、インターネット(e-TAX)や郵送による申告もできます。

出典:国税庁

確定申告は原則翌年の2月16日から3月15日までに行う必要があります。納税者が任意で行う医療費控除の申告などの「還付申告」は、例外として翌年1月1日から5年間いつでも行うことができます。

確定申告期間

○翌年2月16日から3月15日までの間(原則)

○申告義務のない還付申告は、翌年1月1日から5年間

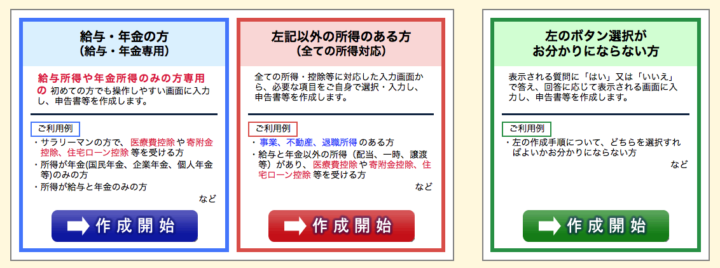

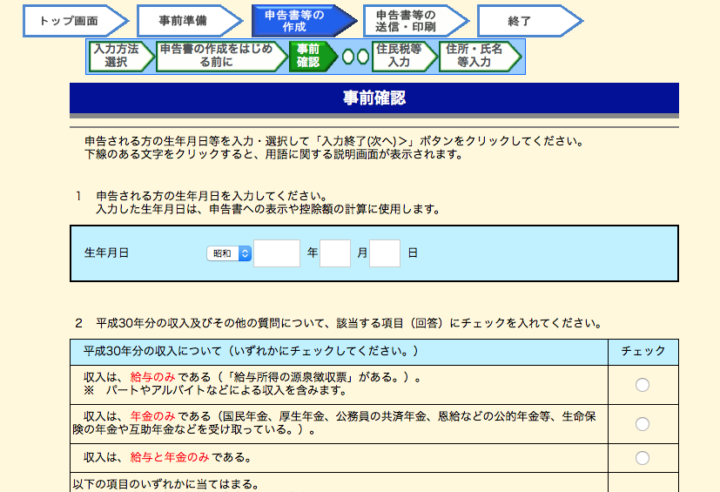

確定申告書は納税者が所得から各種控除などを差し引き、税額を計算した結果を記載する書類。手書きで作成することもできますが、国税庁サイトの「確定申告書等作成コーナー」で作成するのが簡単です。

確定申告書には「確定申告書A」と「確定申告書B」の2種類あります。

確定申告書A

所得が給与所得・年金所得のみの人専用の申告書。

サラリーマンや年金受給者が医療費控除や寄付金控除、住宅ローン控除を受ける際などに利用します。

確定申告書B

すべての所得・控除に対応した申告書。

事業所得や不動産所得、退職所得、雑所得(個人の副業收入等)など申告をする場合や、譲渡所得の損益通算・繰越控除の適用を受ける場合などに利用します。

下図は確定申告書等作成コーナーの画面。青色のタブから「確定申告書A」、赤色のタブから「確定申告書B」が作成できます。

出典:国税庁

どちらを選択すればいいかわからない場合には、緑色のタブから質問項目に回答していくことで、必要な入力項目が一覧で表示されます。

表示された入力項目を画面の指示に従って入力していけば、税額などが自動計算され、確定申告書を作成できます。

確定申告書のほか、申告内容に応じて以下の書類を確定申告書に添付するか、提出の際に提示する必要があります。

| 項目 | 必要書類 | |

|---|---|---|

| 收入金額あり | 給与 | 給与所得の源泉徴収票(原本) |

| 事業・営業等 |

いずれも総収入金額および必要経費内訳の記載されたもの |

|

| 事業・農業 | ||

| 不動産 | ||

| 配当 | 配当の種類に応じた次の書類

|

|

| 雑・公的年金等 | 公的年金等の源泉徴収票(原本) | |

| 所得控除申告あり | 雑損控除 | 災害等に関連してやむを得ない支出をした金額についての領収書 |

| 医療費控除 | 医療費控除明細書、医療費通知(原本・記載省略の場合のみ)、各種証明書 | |

| 医療費控除の特例 (セルフメディケーション税制) |

セルフメディケーション税制の明細書、一定の取組を行ったことを明らかにする書類 | |

| 社会保険料控除 | 社会保険料(国民年金保険料)控除証明書(国民年金保険料・国民年金基金掛金の控除を受ける場合) | |

| 小規模企業共済等掛金控除 | 支払った掛金額の証明書 | |

| 生命保険料控除 | 支払額などの証明書(旧生命保険料にかかるもので1契約9,000円以下のものは除く) | |

| 地震保険料控除 | 支払額などの証明書 | |

| 寄付金控除 | 寄付団体から交付された寄付金の受領書 等 | |

| 勤労学生控除 | 学校や法人などから交付される証明書 | |

| 障害者控除 配偶者(特別)控除 扶養控除 |

(国外に居住する親族について適用を受ける場合のみ)親族関係書類、送金関係書類 | |

| 住宅借入金等特別控除 | 参照 | |

| 住宅耐震改修特別控除 住宅特定改修特別税額控除 |

参照 | |

| 認定住宅新築等特別税額控除 | 参照 | |

| 政党等寄付金特別控除 | 政党等寄附金特別控除額の計算明細書 等、寄付金税額控除のための書類(選挙管理委員会等の確認印のあるもの) | |

| 認定NPO法人等寄付金特別控除 | 参照 | |

| 公益社団法人等寄付金控除 | 参照 | |

| 外国税額控除 | 外国税額控除に関する明細書、外国所得税を課税されたことを証明する書類 |

納税は原則3月15日(還付申告の場合は翌年1月1日から5年間)までに、以下の方法で行います。

詳細については国税庁ホームページまたは税務署等で確認できます。

税金が還付される場合、還付金は「預貯金口座への振込」または「ゆうちょ銀行・郵便局の窓口受取」のいずれかの方法で受け取れます。

年末調整を行う会社員の人であれば、確定申告はそれほど難しい手続きではありません。

確定申告をしなければならないのはどのような場合で、確定申告をしたほうが有利なのはどのような場合なのか。手続きの方法や必要な書類などを確認して、スムーズに手続きできるようにしておきましょう。

領収書の管理~確定申告までスマホで完結できるクラウド会計サービス「freee」を使うと簡単に確定申告できます。

確定申告のやり方がわかない方も心配ありません。ステップに沿って質問に答えるだけで確定申告書類を作成してくれます。