- 住民税の退職時精算と退職後翌年分まで計算しておく事。

- 退職時期のタイミングによって精算方法も変わる。

- 普通徴収を有効活用しよう。

公開日:2020年1月11日

今回は退職を控えた方向けの記事になります。定年退職なのか、それとも、依願退職なのか会社を退職する方法は様々です。その際について回るのは「住民税」です。今回住民税の仕組みや負担軽減に役立つ解説となっておりますので、是非最後までお付き合い下さい。

はじめに住民税の金額は誰がどうやって決めているのか、という事について解説しておきます。この仕組みを理解しておく事で、退職時の精算も考えたくなるかと思います。

住民税は所得税と同じ方法で計算されますが、大きな違いは今年課税されるのか、翌年課税されるのかという点が異なります。所得税は基本的に収入が発生した瞬間から課税され、サラリーマンの場合は年末調整で追徴、還付を受ける事ができます。

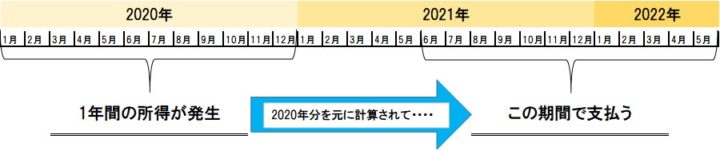

しかし住民税は下図の様に、所得が発生した年の翌年6月から税金を納めなくてはならない仕組みになっているのです。

今回のテーマは退職です。例えば、定年退職を例にとってみます。2020年12月31日を以て定年退職するとします。つまり、2020年を通してお給料を会社から受け取る事になります。そして2020年のお給料総額に対し翌年の6月に住民税の支払いがやってきます。

という事は、翌年の2021年に収入が無ければ、住民税の支払いが大変きつくなる事になってしまいます。これはあくまで、定年退職のケースを挙げましたが、依願退職で、翌年はゆっくりしたい方等も同じ考え方になります。

住民税は所得に応じて課税される仕組みですが、所得に応じて計算される所得割の税率が10%、そこに一律課税の均等割が平均6,000円と乗っかってきます。

また独身なのか、既婚者なのか、配偶者がパートなのか、正社員なのか等条件の違いによって課税額も大きく異なります。これは控除が関係します。

控除に関しては過去詳細を書いた記事がありますので、そちらをご覧ください。

結果、毎月のお給料もそうですが、年収が高ければ高いほど住民税の課税額も高額になりますので、退職をお考えの方は今引かれている住民税額を確認しておく事がベストでしょう。

私には弟がいます。弟は以前、上場企業の運送会社に勤務していました。独身でいましたので、蓄えはそこそこしてあったみたいです。会社勤めを一旦離れたいという気持ちが大きくなり、結果退職し、1年以上自由な生活を満喫していました。

そこにやってきたのが住民税でした。金額自体約30万円近くの住民税でした。支払額に驚き、慌てて私の所に連絡をくれましたが、税金からは逃げられない事を伝え、分割で納めるか、一括で納めるかという選択でした。最終的に蓄えから一括で支払っていました。

この時、弟はどんな選択であれば一番困らなかったのか?その点について次に解説していきたいと思います。

実は退職の時期で住民税の支払い方法が変わってきます。この点をしっかりと押さえておいて頂きたいので、詳しく解説していきますね。

また退職のタイミングに関して大きく分けると1月から5月まで(以下上半期)に退職するのか、6月から12月(以下下半期)までの間に退職するのかで異なります。まずは上半期から解説します。

上半期に退職する方は、どのタイミングであっても住民税を天引きされている最中でしょう。この場合1月など上半期が始まって最初の月の場合は注意が必要です。何故なら、残りの2月~5月までの期間、住民税の天引きを最後の給料、若しくは退職金で一括精算される事が一般的だからです。

精算可能な金額であれば精算しておく事がベストです。しかし給料が高額な方ほど住民税の金額は高くなる事は想像できます。高額になる場合、また退職金が無い等の事情があれば、会社に相談して普通徴収へ切り替えてもらいましょう。

住民税の納付方法には2種類あります。ここでは納付の違いを解説しておきます。

サラリーマンなどの給与所得者が適用される徴収方法で、毎月の給与から住民税を天引きする方法です。12ヶ月に分割する為、毎月の負担が軽くなる事が特徴です。

個人事業主や退職者等、確定申告を必要とする方等がこの方法で納税します。給料から天引きでなく、お住いの自治体から納付書と呼ばれる払込用紙が自宅に届きます。

その払込用紙を用いてコンビニや銀行、ネットなどから直接支払う方法です。納付期限が決まっていますので、忘れやすい点はデメリットと言えます。

退職する際に一括で納税出来ない場合等は普通徴収に切り替えて納税する事も一つの手段ですが、切り替えるメリットとして、普通徴収はクレジットカードでの支払いが可能である事、分割で納税する事も可能である点でしょう。

前者の場合は納付書が届いたらネットで支払う事の手続きを自分でしなければなりませんが、分割払いを選択できます。また後者の場合は役所へ行って事情を話せば分割納付に切り替えてくれる事も可能です。この様に支払いを軽減する措置として憶えておいて下さい。

下半期に退職する場合は、住民税の支払いがスタートしたばかりです。この時住民税の支払い方法については、先程と同様に天引き後、退職金などで、来年5月までの住民税を一括で納める(退職金から精算する)事は可能です。

但し、会社に希望を伝えなければなりません。自動的に一括清算はできませんので、気を付けましょう。

また上期であっても、下期であっても一括で精算する場合、割引はありませんので、その点も注意が必要です。退職金が無いなどのケースでは、同じく普通徴収に切り替えておき、分割納付するといった事も可能です。

先程まではどのタイミングで退職するのか、また一括清算できるのかという点について解説しましたが、本当に注意すべきは、退職した翌年なんです。一体どういう事でしょう。

冒頭で解説した住民税の仕組みを今一度おさらいしておきます。住民税はその年の1月1日から12月31日までに得た所得に対して翌年課税されますよね。という事は、上期に退職する場合は1月から5月までに得た所得に対し、翌年6月から課税が発生します。

下期に退職した場合は場合によっては1年分の所得に対し課税される事も考えられます。この時、退職金などで精算しているのは前年度の所得に応じた住民税ですので、本年度の所得はまだ精算されていません。

退職後、特に転職等無ければ、通常普通徴収に切り替わります。この普通徴収は、4期に分かれて支払いを行う事が一般的です(6月、8月、10月、1月)。この納付書が届いた時に、必ず4期に分ける必要はありません。実は6月に4期分まとめて一括で支払う事も可能なんです。

この一括という選択を行う場合、必ずやっておきたい事は、翌年の住民税額がいくらくらい来るのかという予測を立てて、退職金などを蓄えておく事に他なりません。

こうする事で対処は出来るはずですので、なるべくなら一括で精算しておきたいところです。本来弟もこの様な対処ができていれば驚く事も無かったかもしれませんね。この記事をご覧になった皆さんは事前に対策を立てておきましょう。

今回は退職後の住民税負担を減らす方法について解説してきました。負担を軽減するというより、事前に対策を立てておくといった事が正解でしょう。退職時だけでなく、翌年の事を考えてスムーズに精算しておきたいですね。