- 住民税が非課税となる所得基準(非課税限度額)は、扶養親族等の数・住んでいる地域によって決まる。

- 住民税は個人単位で課税される。

- 共働き世帯の場合、配偶者の収入や子供をどちらの扶養に入れるかで非課税限度額が変わる。

公開日:

住民税非課税水準、あるいは住民税非課税世帯というのは、多くの給付金や負担軽減措置などの支給基準となっています。最近では、新型コロナ対策として支給が検討されている給付金を一体誰に給付するのか、その基準としても注目されました。

この記事では、共働き世帯の住民税が非課税となる条件について解説します。

目次

住民税とは「市町村民税」と「都道府県民税」をあわせた税金であり、個人を対象する「個人住民税」と会社などの法人を対象とする「法人住民税」があります(この記事では、個人住民税について解説します)。

前年の所得に対して課税される住民税は、翌年の6月以降その年の1月1日時点の居住地(原則住民票のある市区町村)に納税します。

住民税の税額は、その人の所得に応じて計算される「所得割」と、住んでいる自治体ごとに一律に定められている「均等割」で構成されています。

住民税の所得割額は、次のように計算します。

(所得金額ー所得控除額)×税率ー税額控除額=所得割額

所得金額は、収入金額から必要経費を差し引いたもの。所得金額から所得控除額を差し引いた金額は「課税標準額(課税所得金額)」といい、税額は課税標準額の1,000円未満を切り捨てた金額に税率をかけて計算します。

所得割の税率は地方税法によって、市町村民税6%と道府県民税4%をあわせた一律10%と定められています。指定都市(政令指定都市)に住む人は市町村民税が8%、道府県民税が2%となっていますが、それらをあわせた「住民税」としては同じ10%です。

ほとんどの自治体では住民税は10%ですが、水源環境保全税として、2021年度まで県民税が0.025%上乗せ(超過課税)されている神奈川県(住民税率10.025%)や、市民税減税により市民税が0.3%引き下げられている名古屋市(住民税率9.7%)など、一部例外もあります。

住民税の標準税率は、地方税法によって次のように定められています。2023年度までは東日本大震災の復興財源として標準税率が各500円引き上げられています。

市町村民税

…年額3,000円(本則)

…年額3,500円(2023年度まで)

道府県民税

…年額1,000円(本則)

…年額1,500円(2023年度まで)

標準税率とは各自治体が課税をする際に基準とする税率であり、所得割に比べ自治体によるバラつきが大きくなっています。

サラリーマンなど給与所得者の場合、給与(額面年収)から「みなし必要経費」である「給与所得控除額」を差し引いた金額が所得金額(給与所得金額)になります。

| 給与収入金額(額面年収) | 給与所得金額 |

|---|---|

| 65万1,000円未満 | 一律0円 |

| 65万1,000円以上161万9,000円未満 | 給与収入金額ー65万円 |

| 161万9,000円以上162万円未満 | 一律96万9,000円 |

| 162万円以上162万2,000円未満 | 一律97万円 |

| 162万2,000円以上162万4,000円未満 | 一律97万2,000円 |

| 162万4,000円以上162万8,000円未満 | 一律97万4,000円 |

| 162万8,000円以上180万円未満 | A(※)×2.4 |

| 180万円以上360万円未満 | A(※)×2.8ー8万円 |

| 360万円以上660万円未満 | A(※)×3.2ー54万円 |

| 660万円以上1,000万円未満 | 給与収入金額×0.9ー120万円 |

| 1,000万円以上 | 給与収入金額ー220万円 |

参考:品川区HPより筆者作成

※給与収入金額÷4(1,000円未満切り捨て)=A

住民税が免除(非課税)になるケースには、「所得割のみ非課税となるケース」と「均等割・所得割ともに非課税となるケース」があります。

所得割のみ非課税となるのは、前年の総所得金額等が次の金額以下の人です。

| 扶養親族等の有無 | 前年の総所得金額等 |

|---|---|

| なし | 35万円 |

| あり | 35万円×世帯人員数+32万円 |

※総所得金額等:合計所得金額から純損失の繰越控除と雑損失の繰越控除を行った額(分離課税の譲渡所得特別控除前)。収入が給与のみであれば、給与から給与所得控除を差し引いた金額。

※世帯人員数は、本人、同一生計配偶者および扶養親族等の合計人数。

同一生計配偶者・扶養親族

納税者と生計を一にする合計所得金額が38万円以下(給与収入換算で103万円以下)の配偶者や親族のこと。

住民税の課税限度額を判定する扶養親族等の数には16歳未満の子どもを含む

16歳未満の子どもは、所得税や住民税の扶養控除額を計算する際の扶養親族(控除対象扶養親族)にはなりませんが、住民税の課税限度額を計算する際の扶養親族等には含みます。

税制改正に伴い、2021年度以降は課税限度額の基準となる所得額が10万円引き上げられます。ただし、給与所得控除や公的年金等控除も10万円引き下げられるため、給与収入のみの世帯では所得割が非課税となる年収自体は変わりません。

| 扶養親族等の有無 | 前年の総所得金額等 |

|---|---|

| なし | 45万円 |

| あり | 35万円×世帯人員数+42万円 |

均等割が非課税となる合計所得金額は、扶養家族の有無や住んでいる自治体によって次のように変わります。

| 扶養親族等の有無 | 住んでいる自治体の級地区分 | 前年の合計所得金額 |

|---|---|---|

| なし | 1級地(1.0) | 35万円 |

| 2級地(0.9) | 31万5,000円 | |

| 3級地(0.8) | 28万円 | |

| あり | 1級地(1.0) | 35万円×世帯人員数+21万円 |

| 2級地(0.9) | 31万5,000円×世帯人員数+18万9,000円 | |

| 3級地(0.8) | 28万円×世帯人員数+16万8,000円 |

※お住まいの地域の級地区分はこちらから確認できます:級地区分一覧(厚生労働省・2018年10月1日現在)

※合計所得金額:総合所得と分離課税所得を損益通算し、総合課税の長期譲渡所得および一時所得をそれぞれ2分の1した所得の合計額。収入が給与のみであれば、給与から給与所得控除を差し引いた金額。

※世帯人員数は、本人、同一生計配偶者および扶養親族等の合計人数。

2021(令和3)年度以降は、非課税限度額の基準となる所得額が所得割と同様に10万円引き上げられます。

また、結婚歴のないひとり親世帯についても、事実婚状態になく児童扶養手当の支給を受けている、前年合計所得金額135万円以下の条件を満たせば住民税が非課税になります。

| 扶養親族等の有無 | 住んでいる自治体の級地区分 | 前年の合計所得金額 |

|---|---|---|

| なし | 1級地(1.0) | 45万円 |

| 2級地(0.9) | 41万5,000円 | |

| 3級地(0.8) | 38万円 | |

| あり | 1級地(1.0) | 35万円×世帯人員数+31万円 |

| 2級地(0.9) | 31万5,000円×世帯人員数+28万9,000円 | |

| 3級地(0.8) | 28万円×世帯人員数+26万8,000円 |

出典:尾道市HP

課税限度額の基準となる所得とは、収入から必要経費(給与所得者であれば給与所得控除額)を差し引いた金額のこと。社会保険料控除や生命保険料控除などの「所得控除を差し引く前の金額」です。

収入が給与のみの場合に、住民税が非課税となる年収は次の通りです。

| 扶養親族等の数 | 居住地の級地区分 | 合計所得※ | 年収 |

|---|---|---|---|

| 0人 | 1級地 | 35万円以下 | 100万円以下 |

| 2級地 | 31万5,000円以下 | 96万5,000円以下 | |

| 3級地 | 28万円以下 | 93万円以下 | |

| 1人 | 1級地 | 91万円以下 | 156万円以下 |

| 2級地 | 81万9,000円以下 | 146万9,000円以下 | |

| 3級地 | 72万8,000円以下 | 137万8,000円以下 | |

| 2人 | 1級地 | 126万円以下 | 205万9,999円以下 |

| 2級地 | 113万4,000円以下 | 187万9,999円以下 | |

| 3級地 | 100万8,000円以下 | 168万3,999円以下 | |

| 3人 | 1級地 | 161万円以下 | 255万9,999円以下 |

| 2級地 | 144万9,000円以下 | 232万7,999円以下 | |

| 3級地 | 128万8,000円以下 | 209万7,999円以下 |

※2020年度分までの非課税限度額

たとえば東京23区内(1級地)に住む会社員の夫と専業主婦の妻、子供2人の4人世帯の場合、扶養親族等の数は3人なので、夫の年収が255万円以下であれば住民税非課税世帯になります。

住民税非課税世帯とは、世帯全員が均等割・所得割とも非課税の世帯をいいます。住民税はその人の所得に応じて個人単位で課税されるため、共働き世帯が住民税非課税世帯となるには、夫婦二人ともが住民税非課税でなければなりません。

配偶者の所得が35万円以下であれば、配偶者の住民税は非課税になり、配偶者は扶養親族等の数にも含めることができます。また本人の所得が住民税非課税限度額(上表参照)以下であれば、夫婦ともに住民税が非課税になります。

たとえば、東京23区内(1級地)に住む会社員の夫とパート勤務の妻、小学生の子供2人の4人世帯の場合、妻の年収が100万円以下であれば、扶養親族等の数は3人となり、夫の年収が255万円以下であれば住民税非課税世帯になります。

配偶者の所得が35万円を超え38万円以下の場合、配偶者が子供やそのほかの親族の1人を配偶者の扶養親族にできれば、配偶者の住民税が非課税になります。

配偶者の扶養親族とした親族は他の人の扶養親族にできないため、本人の非課税限度額を計算する際の扶養親族等の数には、配偶者を含め、配偶者の扶養に入れた親族は除きます。

たとえば、東京23区内(1級地)に住む会社員の夫とパート勤務の妻、小学生の子供2人の4人世帯の場合、妻の年収が100万円超103万円以下であれば、子供の1人を配偶者の扶養とすることで配偶者の住民税を非課税にできます。

この場合、夫の非課税限度額を計算する際の扶養親族等の数は2人(配偶者と子1人)であり、夫の年収が205万9,999円以下であれば、夫婦とも住民税が非課税になります。

配偶者の所得が38万円を超える場合、配偶者は扶養親族等の数にカウントされません。配偶者が子供やそのほかの親族を配偶者の扶養親族とすれば、配偶者の住民税を非課税にできる可能性があります。

たとえば、東京23区内(1級地)に住む会社員の夫とパート勤務の妻、小学生の子供2人の4人世帯で、妻の年収が103万円超の場合、子供の1人を配偶者の扶養とすれば、妻の年収が156万円までは住民税が非課税です。

この場合、夫の非課税限度額を計算する際の扶養親族等の数は、配偶者の扶養に入れていない子供1人のみです。そのため夫の年収が156万円以下であれば、夫婦とも住民税が非課税になります。

たとえば東京23区内(1級地)に住む会社員の夫(年収600万円)とパート勤務の妻(年収150万円)、小学生の子供2人の4人世帯の場合、収入の多い夫の住民税は非課税になりません。

このように夫婦どちらか収入が多い世帯は住民税非課税世帯にはなりませんが、夫婦の一方の収入が少ない場合には、子供をその扶養に入れて住民税を節税できる可能性があります。

上記の家族で子供を夫の扶養に入れた場合、夫婦ともに住民税の非課税限度額を超えるため、妻にも住民税がかかります。

※基礎控除以外の所得控除、税額控除がない場合

上記の家族で子供の1人を妻の扶養に入れた場合、夫は住民税の非課税限度額を超えますが、妻は非課税限度額以下となり妻には住民税がかかりません。

この例では、子供を妻の扶養に入れることで5万7,000円の節税となり、手取り収入が増えます。

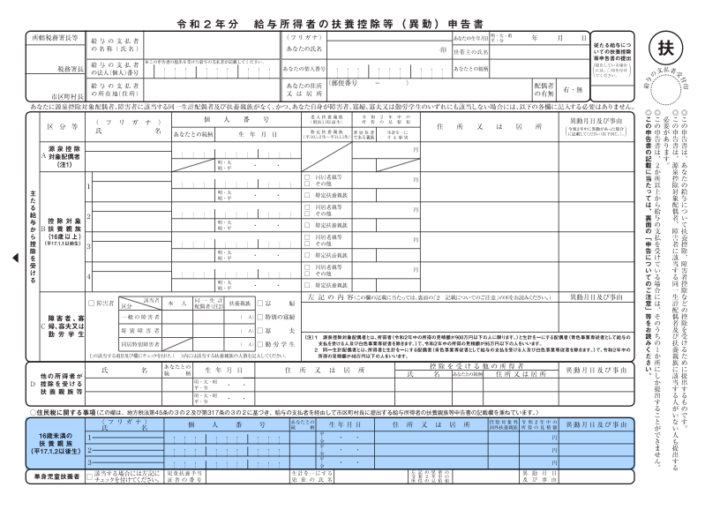

給与所得者の場合、勤務先へ提出する「給与所得者の扶養控除等申告書」の「16歳未満の扶養親族」欄へ扶養に入れる子供の氏名や個人番号(マイナンバー)などを記入することで、非課税限度額の計算に反映されます。

出典:国税庁

扶養に入れる16歳未満の子供の数は、住民税の非課税限度額の計算には影響しますが、所得税額や住民税額には影響しません。ただし児童手当などの所得制限や勤務先の家族手当の支給要件などに影響する場合もあります。

たとえば児童手当は原則夫婦のうち所得の高い側が受取人となり、受取人の所得によって限度額が設定されています。所得制限限度額は16歳未満の子供を含む扶養親族等の数に応じて決まるため、子供を収入の低い側の扶養とすることで所得制限にかかる可能性があるのです。

所得制限限度額を超えると、児童手当の支給額が子供1人月額5,000円に減額されてしまいます。

| 扶養親族等の数※ | 所得額 | 収入額 |

|---|---|---|

| 0人 | 622万円 | 833万3,000円 |

| 1人 | 660万円 | 875万6,000円 |

| 2人 | 698万円 | 917万8,000円 |

| 3人 | 736万円 | 960万円 |

| 4人 | 774万円 | 1,002万1,000円 |

| 5人 | 812万円 | 1,042万1,000円 |

扶養親族等の数とは、税法上の同一生計配偶者と扶養親族(施設に児童が入所している場合は当該児童を除きます。以下「扶養親族等」といいます。)、さらに扶養親族等でない児童で前年の12月31日時点で監護・養育した児童(配偶者またはその他の人の扶養親族となっていた児童、その児童自身の合計所得金額が38万円を超えているため扶養親族になれなかった児童を除きます。)の数を言います。

住民税を抑えるために他の支給額が減ったり負担が増えたりして不利益が生じないよう、事前に確認した上で行う必要があります。

住民税非課税世帯が対象となる負担軽減措置には、次のようなものがあります。住民税非課税世帯に該当しているのであれば、利用できる制度がないか確認してみましょう。わからないことなどがあれば、住んでいる自治体の役場に一度相談してみるとよいでしょう。

共働き世帯における住民税の非課税限度額は、配偶者の収入や子供をどちらの扶養に入れるかによって変わってきます。あなたの非課税限度額がいくらなのかを知った上で、住民税を抑えられる方法はないか、利用できる制度はないか、今一度確認してみましょう。