政府統計から見る貯金と平均貯蓄額。年代別・世帯別にお金のプロが詳しく解説します

公開日:2018年6月22日

著者名

お金の悩みは多くの方が抱えている悩みの1つですが、ご自身の年収や貯金・貯蓄額が周りと比べてどうなのか気になる方も多いと思います。

そこで本記事では、厚生労働省が公開している「平成28年国民生活基礎調査の概況」を下に、それぞれの世帯における貯金や所得の平均額を紹介し、併せて、この統計結果から考えられることや自身のお金の考え方について触れていきます。

多くの方が気になる貯金の平均額はいくらなのか

はじめに、多くの方が気になる貯金の平均額はいくらなのかについて、「年齢(年代別)の平均貯蓄額」と「世帯別の平均貯蓄額」の2つに分けてそれぞれ紹介していきます。

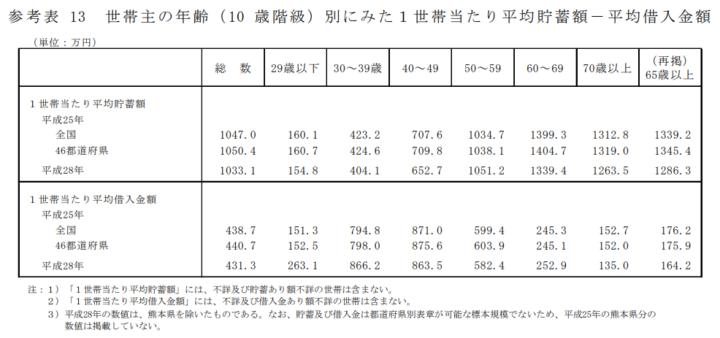

年齢(年代別)の平均貯蓄額

仮に、29歳以下を「20代」と置き換えて、「30代」から「70代以上」の平均貯蓄額をそれぞれ見ますと、年代が高くなるほど、平均貯蓄額が多くなっていることがわかります。

なお、統計表より平成28年度における、それぞれの年代の平均貯蓄額は以下の通りです。

- 20代:154.8万円

- 30代:404.1万円

- 40代:652.7万円

- 50代:1051.2万円

- 60代:1339.4万円

- 70代以上:1263.5万円

上記の統計結果より、平均貯蓄額は、年齢が上がるにつれて、給料などの収入が増加することと大きく関係していることが予測でき、いわば、貯蓄と収入の関係は密接な関係があると考えることができます。

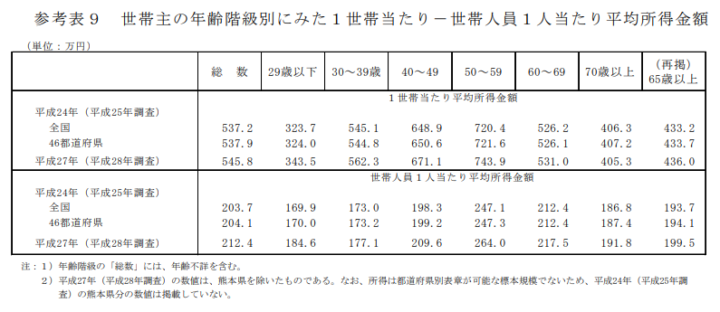

以下、参考資料として年代別の平均所得金額の統計結果も紹介しておきます。

60代になりますと、定年退職などによって現役を退く方も多くなります。

ですが60代以上の高年齢の方は、現在に比べてどちらかと言えば不況ではなく好況時に現役世代であったことや、年金制度において高年齢の方ほど支給される年金が優遇されている現状があります。

このことが平均貯蓄額に大きな影響を及ぼしていると考えることもできるでしょう。

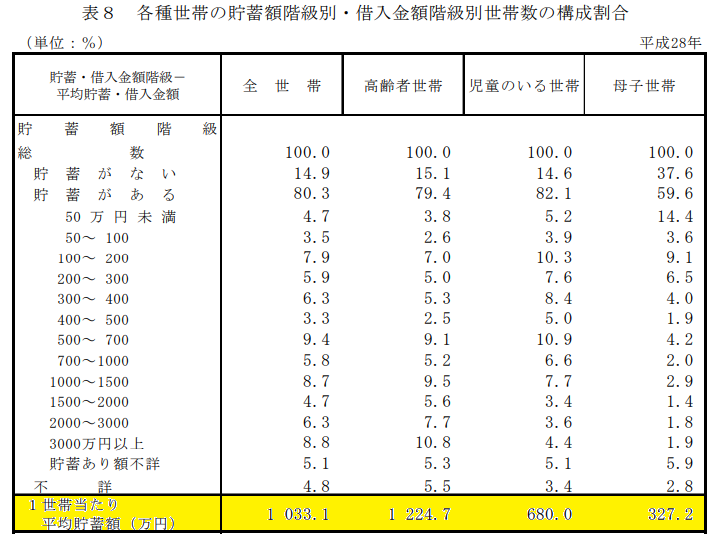

世帯別の平均貯蓄額

次に、世帯別の平均貯蓄額について確認していきます。

統計結果について触れる前に、上記統計結果における「高齢者世帯」「児童のいる世帯」「母子世帯」とは、どのような世帯であるのかについて説明させていただきます。

高齢者世帯

- 65歳以上の者のみの世帯

- 65歳以上の者のほかに18歳未満の未婚の者が加わった世帯

児童のいる世帯

- 18歳未満の未婚の子がいる世帯

母子世帯

- 夫と死別・離婚・その他の理由(未婚の場合を含む。)で、現状、夫のいない65歳未満の女性と20歳未満の子のみで構成している世帯

統計結果より、世帯状況によって平均貯蓄額にばらつきがあることが確認できますが、特に母子世帯は、1世帯あたりの平均貯蓄額が「327.2万円」と他の世帯に比べて低くなっていることが目に付きます。

これは、女性が男性に比べて全体的に収入が低くなっていることや、母親1人の収入で子どもを育てながら生活をしていく上で、貯金をするところまでお金をなかなか回すことができないといった表れであると考えられます。

なお、一人暮らし世帯の貯金について気になる方はこちらをご覧ください。

貯蓄の統計結果を踏まえ、お金の専門家の立場でお伝えしておきたいこと

ここまで「年齢(年代別)の平均貯蓄額」と「世帯別の平均貯蓄額」の2つに分けてそれぞれ平均貯蓄額を紹介させていただきましたが、これらの統計結果とご自身の貯金額や収入状況を比較してそれぞれ感じられたことがあるのではないでしょうか。

筆者は、独立系FPという職業柄、相談者様の懐具合を見るのが仕事の1つなのですが、この統計結果から、お金の専門家の立場でみなさまへお伝えしておきたいことがありますので、ぜひ、これからの生活や貯金をしていく上での参考にしていただければと思います。

目に見える金額に捉われない

平均貯蓄額は、全体的に大きな金額になっていると感じられた方もおそらく多いと思いますが、統計を取るにあたり、平均貯蓄額が多い方の影響を受けてしまうのは当然のことです。

たとえば、貯金額が100万円から1000万円までの方がそれぞれ1人ずつおられると仮定した場合、10人の平均貯金額は以下のように計算できます。

- 5,500万円÷10人=550万円(10人あたりの平均貯金額)

この平均貯金額を目にした時、貯金額が100万円から500万円の方にとってみますと、平均貯金額よりも低いと感じる一方、貯金額が600万円から1000万円の方であれば、平均貯金額よりも多いと感じるはずです。

また、これら10人の世帯状況や年齢をはじめ、職業やお住いの都道府県などといった環境が異なることによって、やはり平均貯金額に差が生じる要因になるため、統計結果という目に見える金額に捉われないことが大切です。

重要なのは、貯金のできる家計が構築できているかどうか

年収が高くても消費が激しく、貯金がまったくできていなければ問題あり

個々によって感じ方に差があるところではありますが、たとえば、夫婦共働きで「世帯年収1000万円」の世帯と「世帯年収500万円」の世帯があった場合、「世帯年収1000万円」の世帯の方が良いと思われる方が多いと思います。

しかし、世帯年収1000万円であったとしても多額の借入金がある場合や、複数の消費者金融やカードローンを抱えていて貯金がまったくできていない世帯であれば、家計の健全性から見て、とても良いとは言えません。

また、浪費が激しい場合や生活が派手な場合など、個人の性格が貯金額に大きな影響を与えている場合も多々見受けられます。

年収が低くても貯蓄が毎月できていれば健全

一方、世帯年収500万円の世帯で、ご自身の家計のことをしっかりと把握できており、仮に、毎年少しずつであったとしても貯金できていた場合、目に見える収入は世帯年収1000万円の方が良いものの、家計の健全性から見ますと、世帯年収500万円の世帯の方がはるかに良いはずです。

極端な例のように思われるのかもしれませんが、独立系FPという職業をしておりますと、これらのような状況の家計相談を受けることがあり、紹介した2つの事例は実際に筆者の経験則を大まかに紹介しているものになります。

周りと比較するのではなく、ご自身が貯金のできる家計を構築できているかが大切

ご自身の年収や貯金額が周りと比べてどうなのか気になる気持ちはとても良くわかるのですが、「世帯年収」や「平均貯蓄額」といった目に見える収入や統計結果のみでご自身の家計状況と比較することは、決して正しいお金の考え方とは言えません。

お金を考える上で重要なのは、周りとご自身を比較するのではなく、ご自身の家計における収入と支出のバランスをしっかりと把握し、貯金のできる家計が構築できているかどうかを確認することです。

貯金額を増やしたいなら「収入を増やす」か「支出を減らす」か

こちらは参考情報となりますが、仮に、貯金額を今よりも増やしたいのであれば「収入を増やす」か「支出を減らす」かのどちらかの方法を計画的に実行していく必要があります。

たとえば、収入を増やすために投資などの資産運用をしながら、家計の中で無駄な支出を減らすといった取り組みを行うことができれば、「収入を増やす」ことと「支出を減らす」ことがどちらもできていることにつながり、より多くの貯金をするための期待効果が高くなると考えることもできるでしょう。

このように、ご自身に合った取り組みやすい方法を見つけてお金の活用方法を工夫することによって貯金額を増やすことは誰でも実現可能なのです。

貯金・貯蓄の平均額に関するまとめ

ご自身の収入や貯金額が周りと比べてどうなのか気になる気持ちはとても良くわかります。

しかし、お住まいの都道府県や就いている職業をはじめ、世帯状況や家族構成などによって収入金額や貯金額に大きな違いが生じるため、政府統計とご自身の収入や貯金額を比較してお金のことを考えるのは正しいお金の考え方ではありません。

重要なのは、貯金のできる家計が構築できているかどうかになりますので、この部分を再度確認し、ご自身が思い描いた貯金をしていくためには、これから何を行っていく必要があるのか、自問自答されてみることをおすすめします。

貯金ができない。。お金の悩みはプロに相談してスッキリ解決!

「保険チャンネル」は、リクルートが運営するサービスで、お金のプロであるFP(ファイナンシャルプランナー)に「保険の見直し」「家計」「老後資金」「教育費・子育て費用」について無料で何度でも相談できるサービスです。大手企業が運営しており安心して利用できますのでぜひご検討ください。