- メリットの裏にあるデメリットをしっかり把握しておきましょう

- 投資は自己責任になりますので、事前に確認しておきましょう

- どの商品も一長一短はあります。デメリットが自分にとって許容できるのかどうか見極めましょう

公開日:

今注目を集めているiDeCoですが、日増しに加入者が増えているようです。これまで、確定拠出年金制度は企業にしかありませんでした。しかし2017年より個人向けに開放され、その節税メリットを受けるべく沢山の方が資料請求や申し込みを実施しています。今回の話はメリットばかりでなく、iDeCoの仕組みに潜むデメリットについて解説していきます。

確定型拠出年金とはiDeCoの事を指します。厳密に言えば「個人型確定拠出年金」という名称です。「年金」と名の付く制度ですので、老後の資産形成に大変役に立ちます。元々は企業型確定拠出年金制度のみでした。制度を導入している企業に勤めていなければ、利用する事はできません。しかし個人版が2017年よりスタートし、広く一般的に普及されはじめました。特に年金に不安がある現代において、コツコツ貯める感覚で、資産運用しながら、それでいて60歳までは引き出す事が出来ない点は、年金不安の解消にはもってこいの商品です。しかも引き出す事が出来ないという制限がしっかりと貯める、増やすといった事を後押ししてくれるので、非常におすすめです。

ここまでがメリットになりますが、反面、引き出せないから、急な出費等には全く使えません。私も仕事柄FPであり保険代理店での仕事をやっていますが、貯蓄型保険も加入当初は貯める目的だったはずのものが、数年後には解約したいとお申し出頂くこともあります。ライフイベントの急な変化にお金の変化はつきものです。iDeCoでお金を用立てる事を想定する事はやめておきましょう。

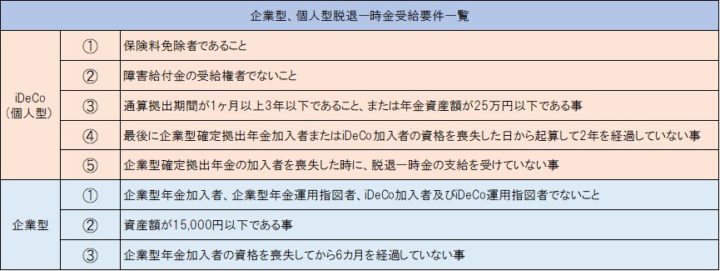

先程60歳までは引き出す事が出来ないと書きましたが、例外もあります。しかし例外とはいっても要件を全て満たさなければ解約はできません。ではどんな要件なのかを解説します。また参考までに企業型の脱退一時金の要件も記載しておきます。

以上5つ全てを満たす必要があります。ご注意頂きたい点として、保険料免除に関しては国民年金1号被保険者で、生活保護、申請免除、学生納付特例、納付猶予のいずれかの国民年金保険料の納付免除者である事です。それと、通算拠出期間においては掛金を拠出していない期間は含みません。これはiDeCoの特徴でもありますが、拠出が厳しい場合、掛け金を停止する事ができます。

場合によっては減額する事もできますので、まずは家計を考慮して始める事が大事です。最後に企業型に加入の会社員の方が転職等の際に脱退一時金を受け取っていた場合には、個人型では脱退一時金は受け取れませんので注意して下さい。

iDeCoは投資信託を使った節税兼、資産運用商品です。馴染みのある銀行預金などの低金利を考えると、資産運用にシフトすべきだという声が高まっています。その中でiDeCoは投資信託を利用して長い期間かけて資産運用を行います。つまり、強制的に長期に渡っての資産運用をせざるを得ない商品であると言えます。これは先程も書きましたが、60歳まで引き出しできない期間を考慮すると、この点は投資信託を理解していなくても、強制的に時間を使う事になりますので、評価すべき点であると言えます。

これよりはデメリットのお話になります。運用の中身が投資信託ですので、当然経済等によっては運用自体に大波小波が発生します。そして投資行為に該当しますので、全ての責任は自己に帰属します。何が言いたいかと言うと、「絶対」はありませんから、当然元本保証ではありません。

そして運用の成果を元に、60歳以降よりお金が返ってくる事になりますが、いくら受け取れるのかといった目安が無いのも事実です。つまり年金にプラスどれ位という見込みが立てにくいという点はデメリットと言えるでしょう。私たちが支払う厚生年金や国民年金は計算すればこれだけの金額は受け取れますよといった内容です。有難い事に、毎年ねんきん定期便も送られてきますので、計算はしやすいかと思います。しかしiDeCoはそうではありませんので、注意が必要であると同時に過大な期待を寄せる事はしない方が精神的にも楽だと言えます。

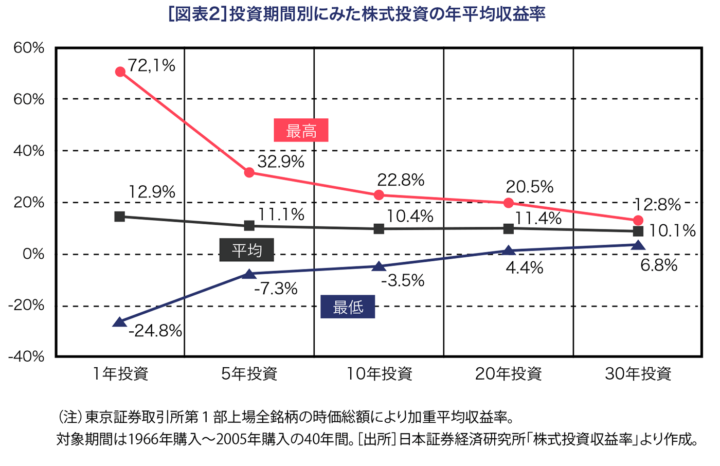

元本割れの可能性に関しては参考までに下図をご覧ください。

これは長い時間に渡って運用した場合のリターンの統計になります。長期に渡ればマイナス運用が解消されていく図になっています。つまり時間が使える方は早めに行っておいた方が損を回避し易くなるという意味です。逆に時間があまりない方は損失が出やすく、その可能性が極めて高くなるかもしれないとお考え頂ければと思います。少なくとも15年以上は投資に時間を使って頂けたらと私は考えます。使える時間を逆算した時に15年未満だとiDeCoはデメリットになってしまうかもしれません。

先程は長期に渡っての運用について解説しました。少なくとも15年超は欲しい所ではあります。制度自体は20歳~60歳までの方を対象にしていますから20代の方は十分な時間を使う事が可能です。年を重ねる毎に使える時間が無くなりますので、スタートは早いに越したことはありません。

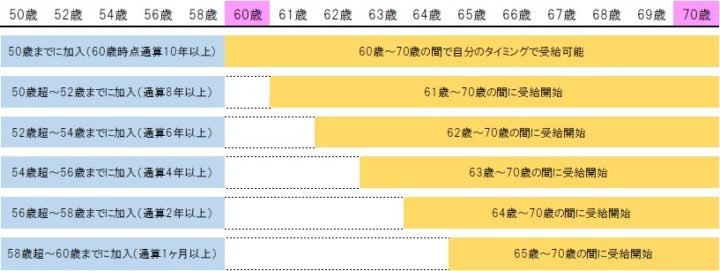

ここで、ご注意頂きたい点があります。実はiDeCoには「加入期間が10年以上満たなければ60歳からの受給が出来ない」という点です。具体的には50歳以上で始めると通算加入期間が10年に満たないケースが出てしまし、受取の年齢が繰り下がる事もあります。まずは下図をご覧ください。

50歳以上でのご加入ですと、加入するタイミングにもよりますが、受給開始のタイミングが大きく異なります。付け加えて、運用期間も10年未満と短くなる為、運用成果が思ったほど望めないケースも出てくるでしょう。

また掛け金にも上限がありますので、返って運用の影響を受けない預貯金で蓄えるばき、損失の可能性と天秤にかけた時にどちらがメリットになるのか?それと後述します掛け金の節税メリットを受ける事と、損失の出る可能性をお考えいただくのも非常に重要だと言えます。この点は非常に慎重なご判断をして頂ければと思います。

iDeCoと言えば「節税」のイメージが強いのではないでしょうか?節税というオプションがなければここまで広まらなかった気もします。ではiDeCo最大の特徴である「節税」はどんな時なのかを挙げます。

以上3つです。ではそれぞれのメリットに隠れたデメリットも合せて解説していきます。

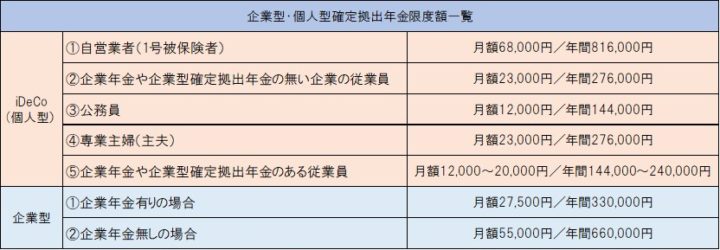

確定拠出年金制度で使った掛け金は全額が所得控除の対象として計算されます。結果どんな効果があるのかという事ですが、毎年お支払いの所得税、住民税が減額される事になります。年末調整や確定申告によって納付した税金を所得と掛け金に応じて還付する事ができますので、メリットとしてはかなり大きいですね。ではいくら位までの支払いが節税対象になるのか図にしましたので、ご覧ください。

特に自営業者の方には大きな節税効果があります。やはり国民年金のみでの老後と考えると今から出来る限り積立てておいた方がよさそうですね。ではこれだけのメリットの反対にあるデメリットは何かという事ですが、掛け金に上限がある事です。中にはもっとたくさん掛け金を支払いたいとお考えの方もいるかもしれません。しかし、iDeCoは一人一口座ですので、重複して加入はできません。さすがに節税の恩恵をたくさんは受けれないという事ですね。

専業主婦に関しては、仕事をしていなければ、そもそも収入、所得がありませんので、節税のメリットを享受する事はできません。それと、⑤のお勤め先が企業年金制度や、企業型確定拠出年金制度を導入している場合、個人型への加入を認めない場合、またはマッチング拠出を利用している場合は個人型への加入が出来ないケースもありますので、お勤め先に確認した方が良いでしょう。ここでマッチング拠出に関して解説しておきます。

マッチング拠出とは、企業型確定拠出年金制度において、本来はその掛け金を企業が支払うが、その支払額を超えない範囲で、従業員が手出しして上乗せで確定拠出年金に対し掛け金を支払う事。

いずれにせよ掛金の限度を超えて行いたい場合は他の金融商品で行わなければならないという事になります。

運用期間中の節税ですが、本来なら一般口座で投資信託を運用します。その際に運用結果によって利益が発生した際には源泉分離課税といって約20%もの課税が発生します。しかしiDeCoは利益が出ても運用期間中は非課税ですので、課税されるはずの金額も投資に回ります。ここに関してはメリットしか無いですね。

iDeCoを長い期間やって、いよいよご対面の時ですね。60歳以降に受け取る事になりますが、受取の方法が2種類あります。一時金として一括で受け取るのか、年金として分割で受け取るのかという事です。ここでは税金がかかりますが、受取の金額に対して税金控除があります。

一時金で受け取る場合は「退職所得控除」年金で受け取る場合は「公的年金等控除」という控除が発生します。ではそれぞれのメリット、デメリットを確認してみましょう。

これまで積み立てた金額を一気に受け取る方法です。この際に発生する控除には計算式がありますので、こちらをご覧ください。

退職所得控除の計算式(勤続年数と積立期間は同じになります)

では上の計算式を元に具体的に解説します。例えば30歳から60歳まで勤務したと仮定します。すると800万円+70万円×(30年-20年)=1,500万円となります。この控除額までは一時金を受け取っても非課税になりますので、メリットとしてはかなり大きいのではないでしょうか。

ではデメリットについてですが、上記退職所得控除は、iDeCoだけでなく、会社の退職金が発生した場合、合算しなくてはなりません。iDeCoの運用成果に左右される事もあるでしょう。ここで想定しておきたいのは、退職金制度並びに高額な退職金を支払ってくれる企業にお勤めの方です。退職金で数千万といった方もいらっしゃるかもしれません。その際は上記計算式で出た金額を遥かに超える可能性も否定はできませんので、憶えておいて頂ければと思います。

年金で分割して受け取るという選択肢を取った場合、受け取る金額に受け取った都度、控除は掛かります。65歳未満の場合は70万円まで控除対象です。65歳以上であれば120万円までとなります。先程のケースと同じように公的年金と合算して控除されます。

ここでも想定しておきたい事は、先程も申し上げましたが、運用成果が大きければ公的年金と合わせて控除額を超えてしまう点、また勤続している期間中の収入が高額であれば、年金額もそれなりに大きい事が予想されますので、注意が必要です。

iDeCoに関してはつみたてNISA同様に様々な手数料が発生します。また銀行やネット証券ではかかる費用が異なります。最近ネット証券では運営管理手数料を0円として打ち出していますが、銀行などで始める場合は手数料を取られる事が多い為、対面に抵抗が無ければネット証券を選んだ方が良いでしょう。

それ以外に掛かる費用として、口座開設手数料が2,777円(初回のみ)、口座管理費用103円(月額)、事務委託先金融機関向け手数料64円(月額)と、どの金融機関で加入しても初年度で最大4,781円かかります。2年目以降も口座管理費、事務委託先金融機関向け手数料は発生し、年金で受け取る際も432円(1回当たり)の費用は発生します。

この手数料はどこで加入しても同じ金額ですが、敢えて差がつくとすれば、投資信託における信託報酬という運用してくれる人への支払いでしょう。これはファンド毎に違いますので、しっかりと見ておいた方が良いでしょう。手数料は致し方無いですが、デメリットとしての部分は、信託報酬が低いファンドを自身で選択しなければなりません。前半にも書きましたが、投資は自己責任ですので、選択を人任せにはできない点は初心者の方にとってデメリットになるかもしれません。

今回はiDeCoに関するデメリットについて解説してきました。メリットばかりでは無いという事や、細かいかもしれませんが、気を付けておいた方が良い部分に関して書きました。何度も言いますが、自己責任の下行わなければなりませんので、しっかりデメリットを把握して、許容範囲の中であれば是非一歩進んで頂けたらと思います。

iDeCoを始めるには口座を開設する必要があります。銀行や証券など多くで投資信託の取扱いがございますが、おすすめはSBI証券か楽天証券です。業界屈指の格安手数料や、豊富なサービス・商品ラインナップを誇るネット証券業界最大手の2社です。