- 特別徴収と普通徴収の違いは支払い回数と管理の違い。

- それぞれにメリット・デメリットがある。

- 特別徴収は退職時のデメリットが大きい為気を付けておく事。

公開日:2019年12月17日

今回は住民税の徴収方法の違いについて詳しく解説していきます。2種類しかありませんのでシンプルではありますが、もちろんメリットやデメリットもあります。住民税の仕組みと合わせて解説しますのでお付き合い下さい。

今回のテーマは特別徴収と普通徴収の違いですが、この徴収方法は住民税のみ適用される徴収方法です。先に住民税について簡単に解説しておきます。その後に徴収方法を詳しく解説しますね。

住民税は税の種類では地方税に該当し、県や市等自治体のサービスに使用され、都道府県民税(以下県民税)と市区町村民税(以下市民税)を合わせたものが住民税です。

住民税には前年の所得に応じて納税額が決まる所得割部分と一律で金額が決まっている均等割部分の2種類あり、この2つを県民税と市民税という形で納める事になります。

住民税は1月1日に住民票を置いてある自治体に納税する事になります。次にテーマの徴収方法を解説していきます。

冒頭でも解説しましたが、徴収方法は2種類のみです。会社員や公務員、パート、アルバイトなど一定以上の所得がある方は特別徴収という方法で住民税を納めます。

個人事業主や歩合給のお給料を貰っている方、副業での収入をお持ちの方等は普通徴収という方法で納めます。この2つの違いをこれから解説していきます。

まず先に特別徴収から解説します。対象者は先程解説した通りです。どの様に納税するかと言いますと、毎月のお給料から天引きされます。天引きされた部分は給料を支払う企業がまとめてお住いの自治体に納付する仕組みとなっています。

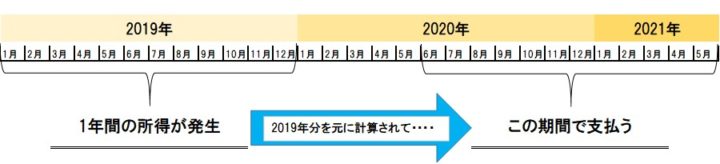

また天引きは6月から始まり、翌年5月の12か月間に渡る事になります。ここで住民税の特別徴収における引落スケジュールを図解しておきます。

上図でもお分かりの様に前年の所得に応じて計算され、翌年からの支払いが開始します。来年の納税は今年の分を納めているとお考え頂ければいいでしょう。

特別徴収のメリットは引落の手続きなどは企業が行う為、個人で役所などに行かなくても良い点と、給料から引落がかかる為、支払い忘れが無い点、また12カ月間に渡り納める事になりますので、月々の負担軽減にも繋がります。

デメリットに関しては、纏めて一括で納税出来ない点はデメリットに感じる方もいらっしゃるかもしれません。また、会社を退職した際はデメリットが生じやすいのも特徴でしょう。

退職のタイミングにもよりますが、1月~5月の間に退職した場合は5月までの残り期間分を一括で引落される場合もあります。

6月~12月の間の退職では次の会社に特別徴収を引き継ぐ事は可能ですが、行き先を知られたくない場合はデメリットになる可能性もあります。

また転職先が決まっていない場合、後述する普通徴収に切り替えて納税しなければならなくなる為、支払期限を失念し易い場合もあります。

次に解説するのはもう一つの徴収方法の普通徴収です。対象者は個人事業主の方や生命保険外交員など歩合給の方、副業をしていて一定以上の金額の収入がある方など、確定申告を行う方が対象となります。

特別徴収との違いは支払いの方法です。計算自体は特別徴収と同じですが、普通徴収は6月に納付書という税金の払込用紙が自宅に送られてきます。

納付書の中には1年間の納税額、県民税額、市民税額の内訳等記載ある書類と、6月、8月、10月、1月の4期に分かれた払込用紙が同封されています。いずれも支払い期限が明記されており、いずれも月末までとなっています。

この用紙を使い銀行やコンビニ、またはお住いの自治体の役所で納付する事ができます。

メリットとして、支払いが一括でも出来る点でしょう。特別徴収には無い特徴です。例えば6月の段階で、残り8月、10月、1月分も纏めて支払う事が可能です。

また、6月分を支払って、8月分、10月分と2か月分纏める事も可能です。この様に支払いが自由な点はメリットと言えます。

余談ですが、以前は一括で納税する場合に限り割引の制度があったそうです。しかし、現在ではその割引はありません。たまにあると助かるなあと考えたりもします。

デメリットは納付期限までに支払わなければならず、自己管理が必要である事です。通常納付書を用いて納税しますが、うっかり期限を過ぎる事もあります。その場合延滞税がかかる事もありますので、勿体ない点ではありますね。

また特別徴収と違って12カ月での分納でなく、4期に分かれている為、1回の支払額が大きい点もデメリットと言えるでしょう。特別徴収と普通徴収どちらとも支払いの金額は変わりませんが、支払い回数の違いで負担が大きいのはデメリットだと考えます。

ここで、普通徴収を12カ月の分割に切り替える条件を解説します。1回の支払額が高額になりがちな普通徴収ですが、支払額が大きくて厳しい場合は、役所に行き、相談してみましょう。

割と相談に乗ってくれますし、12カ月に納付書を作り直してくれたりもしますので、少し厳しいんだけど・・・という方は是非役所へ行って下さい。但し、納付期限が毎月月末になり、管理が大変になる点は憶えておきましょう。

ここからは特別徴収、普通徴収共に計算されるまでの過程について解説します。住民税が決まるまでの流れは、確定申告をされている方は分かりやすいかもしれませんね。逆に年末調整で源泉徴収を受け取っている方は是非流れまでご覧頂ければと思います。

まず第一段階として、1年間のお給料や売上から、所得控除と呼ばれる控除を行っていきます。この控除がどれだけ該当するかは各ご家庭で変わってきます。

例えばご結婚されている方は配偶者控除や配偶者特別控除といった控除枠がありますが、独身の方は使えません。また扶養家族がいるのかいないのかでも控除額が変わりますし、生命保険料控除も掛け金によって控除額が異なります。

先に所得控除の対象になる一覧を掲載しておきます。以下の控除枠を使い住民税が決まっていきます。

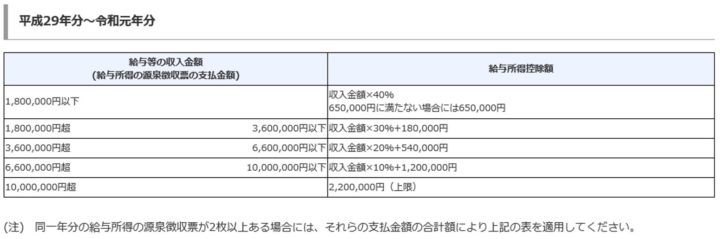

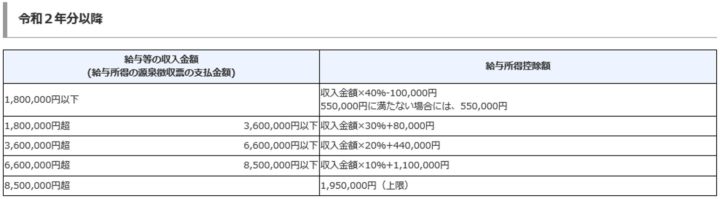

この控除の段階ではサラリーマンや公務員など特別徴収に該当する方は給与所得控除を使い、普通徴収に該当する方は経費を参入し事業所得を計算する流れとなります。尚、来年より給与所得控除の枠が縮小しますので、お気をつけ下さい。

| 控除 |

|---|

| 社会保険料控除 |

| 医療費控除 |

| 雑損控除 |

| 小規模企業共済等掛金控除 |

| 控除 | 所得税 | 住民税 |

|---|---|---|

| 基礎控除 | 38万円 | 33万円 |

| 配偶者控除 | 38万円 | 33万円 |

| 配偶者特別控除 | 38万円 | 33万円 |

| 扶養控除 | 38万円 | 33万円 |

| 勤労学生控除 | 27万円 | 26万円 |

| 障害者控除 | 27万円 | 26万円 |

| 寡婦・寡夫控除 | 27万円 | 26万円 |

| 生命保険料控除 | 最大12万円 | 最大7万円 |

| 地震保険料控除 | 5万円 | 2万5000円 |

| 寄附金控除 | 控除対象の寄付金額は 総所得の40%まで |

控除対象の寄付金額は 総所得の30%まで |

上記の控除が全て終わったら課税所得が判明します。この課税所得に対して県民税や市民税の税率をかける事になります。住民税の税率は約10%で憶えておけば問題ありません。

これで住民税所得割額部分が判明します。ここに均等割部分を足します。これで住民税の納税額が算出されます。

最後に税額控除といいまして、算出された税金から更に控除が出来る仕組みです。代表的な税額控除は住宅ローン控除です。お住いをお持ちの方は忘れずに行っておきましょう。

これで税額が決定し、特別徴収か普通徴収かに分かれて納税を行います。この一連の流れは確定申告の流れと同じです。特別徴収は企業が代りに行っている為、簡単な仕組みとなっている訳ですね。

今回は徴収方法の違いについて解説しました。それぞれメリット・デメリットありますが、納税の金額に変わりは無く、支払い回数と、引落かそうでないかが大きな違いです。

使い分ける事はできませんので、仕組みを理解して納税義務を果たしていきましょう。