- 生命保険の基本である4つの構成、3つの形、2つの設定を覚えておきましょう。

- 国の保障を補完するのが生命保険の目的。国の保障を差し引いて考えること。

- 分からないまま勧められた保険は契約せずに、なぜこの保障になったのか聞くこと。

公開日:2020年5月26日

日本人の約9割が加入している生命保険ですが、はたしてどれくらいの方が自分にぴったりの保険を選んでいるのでしょうか?加入の経緯はさまざまで、知り合いの保険屋さんから、職場に来る担当者や会社を通じて、来店型ショップ、ネット通販など多岐に渡ります。

加入しても、「本当に合っているのだろうか?」と疑問に思う方も少なくありません。そこで今回は保険の選び方について解説していきます。家族構成や男性、女性によっても違いはありますので、ぜひ参考にしていただければと思います。

生命保険に加入する際、自分でどんな保険を希望しているのか、考えたことはありますか?保険営業マンから勧められるまま加入している方は多いでしょう。その理由は簡単で、「保険の役割」をざっくりとしか分っていないからです。

賢く保険を選ぶためには、まず保険の役割を知っておきましょう。そして自分に必要な保険を「勧められる」立場から「選ぶ」立場になっていただければと思います。

賢く生命保険を選ぶ立場になるためには、生命保険の役割について知る必要があります。生命保険は大きく分けると下記の4つに分類できます。

それぞれがどんな保障内容でどんな特徴があるのか解説しますので、今の自分に必要なのかどうか確認しながらご覧ください。

死亡保険は万が一亡くなった場合に、保険会社から保険金を支払ってもらう保険です。保険契約をして、契約が成立したら加入後1ヶ月以内でも支払われます。ただし、自殺による場合、加入後3年間は支払われません。

わずかな掛け金で大きな金額を遺すことができる唯一の金融商品です。これは預貯金や投資信託などには真似できない点です。

死亡保険は主に世帯主の方や独身の方が加入しますが、加入の理由としては、遺族が生活するための資金、遺族に葬儀費用を負担させないため、自身の借金整理のためなどが挙げられます。

特にご結婚している男性は高額な保障に加入する傾向が多く、独身の方でも男女問わず200万円~500万円などの保険に加入しているようです。

特徴として貯蓄型の保険が多く、支払った掛け金の一部が貯まっていく仕組みになっています。解約することで貯まったお金を引き出すことも可能です。また、預貯金に比べて長い目で見ると利回りは良く、老後の積立を目的として加入する方もいらっしゃいます。

医療保険・がん保険は加入率が圧倒的に高い保険で、病院の診査を必要としないため加入しやすい点が特徴です。最近では血圧が多少高くても、薬でコントロールできていれば、問題なく加入できたりもします。

医療保険・がん保険ともに治療にかかる負担を軽減する目的で加入します。主な特徴としては掛け捨て型・貯蓄型とあり、掛け捨て型が主流になっています。

貯蓄型では「健康還付金」といって、保険を使わなければ、または保険会社所定の期間中に所定の入院日数以内であればお金が返ってくる保険もあります。保険料は当然上がりますが、返ってくる条件や支払いとの比較をして検討しましょう。

介護保険は国の介護保険に似ていて、要支援、要介護、または保険会社所定の状態に該当すれば給付金が支払われる保険となっています。介護保険は約15~16年前に販売が開始され現在に至りますが、今後の高齢化社会、核家族化を見据えた保険会社の販売戦略もあります。

近年益々ニーズは高まっており、特に50代を中心に販売されているようです。なぜ50代なのかというと、20代~40代では自分の介護状態を想像しにくいということ、50代となると自分の親を介護し負担を経験したということが多いからです。

介護保険の考え方としては医療保険と死亡保険の間くらいだと思ってください。働けない状態に陥った場合の保険だということです。

また、介護保険とは異なりますが「就労不能保険」というものが最近各社から販売が開始されています。20代~50代の子育て世代の方が、もしも病気・怪我で働けなくなった状態になったら保険会社から保険金が支払われるものです。

ただし、支払いの条件は少し厳しい会社が多いようです。就労不能保険には死亡保険がセットでくっついてきますので、働けない場合のように万が一のときを考える際に検討しても良いでしょう。

こちらはお馴染みの個人年金保険になります。老後の不安は誰でも持っていますが、将来国の年金がどうなるのかは誰にも分かりません。アテにせず自分で準備するための保険となります。

これまで解説したどの保険よりも利回りが良く、死亡保障がない(厳密には解約金が死亡保険金に相当します)ため保障コストがないのが特徴です。

純粋にお金を貯める・増やす目的の保険商品で人気も高いですね。また、年末調整で生命保険料控除にも使えるのも利点です。個人年金保険は60歳や65歳まで支払って、5年、10年、15年、終身のいずれかで受け取るタイプが多く、老後の積立の一助を担う代表的な保険となります。

ここまでは生命保険を構成している4つの保険について解説してきました。今の自分に必要な保険はこの4つの中から選んでいきます。何が必要で、何が不要なのかハッキリさせた上で、次は形と設定を選びましょう。

次に生命保険の形について解説していきます。生命保険は無形の金融商品ですが、保険期間と呼ばれる「いつまで保障します」というものが形を表すものになります。自分に必要な保障期間を選ぶため、どんな形があるのか知っておきましょう。

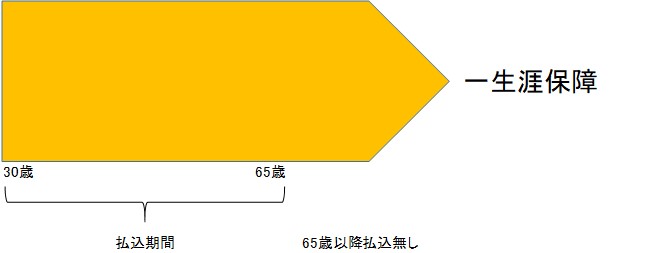

終身保険を形に表すと次のような図になります。

終身保険は「身」が「終わる」まで保障しますという意味です。よって一生涯保障される保険になります。先ほど4つの保険を解説しましたが、死亡、医療・がん、介護保険は終身保険タイプがあります。今後長い目で見たときに一生保障の安心を得ることは心強いですね。

また、いつ何歳になっても保障されますので、急な入院や寝たきりの状態に陥っても大丈夫です。

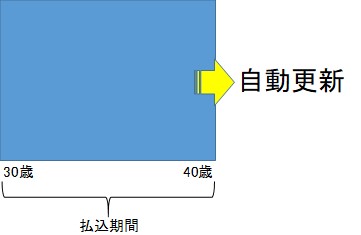

定期保険を形に表すと次の図のようになります。

定期保険は「期間」を「定めて」保障しますという意味です。電車やバス、銀行の定期などにも使われますが、すべて定められた期間しか使用できません。保険にも同様のことが当てはまり、いつから、いつまで保障しますという期間限定の保障となります。

4つの保険全てにおいて設計ができるようになっています(保険会社によって異なります)。そして、最短で1年、最長で100歳と、「年」や「歳」で設定されますので注意しておきましょう。

定期保険は「年満了」と「歳満了」というように保険期間を区別して設計することができます。一般的には年満了が多いですが、この年満了に限って5年や10年、15年と設定されている場合、更新が訪れることになります。

例えば30歳で10年満了の定期保険に加入したとします。10年間は保障されますが、40歳以降はというと更新の案内が届き、「次の10年間も更新しますか?」と聞かれます。

更新する場合は30歳加入のときの掛け金でなく、40歳で新たに加入した掛け金に変更となりますので、値上がりすることになります。お子様の進学などのタイミングに重なると家計の負担は大きくなってしまいますので、年満了を選択の際はお子様のこと、家計のことを考えておきましょう。

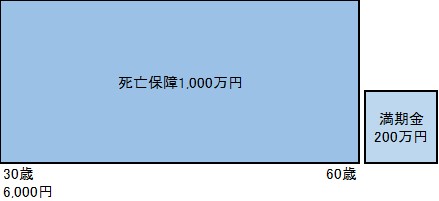

養老保険を形にすると次の図のようになります。

養老保険は「老い」を「養う」と書きます。つまり老後を目的とした保障になりますが、終身、定期と比べると掛け金が一番高くなる保険です。形は定期保険と同じで期間を定めて保障するタイプです。しかし、満期金として返ってくるお金が発生するのが養老保険の特徴です。

保険期間内に万が一亡くなったら死亡保険金が支払われます。逆に保険期間中に亡くならなければ、満期金として積み立てたお金が返ってきます。このように合理性を伴った保険商品となっていますが、最大のネックは掛け金になってくるでしょう。

生命保険には3つの形しか存在しません。いつまで保障したいのかが明確になるので、ご自身のリスクをいつまで保険でカバーしたいのか考えてみると分かりやすいかもしれませんね。

続いて生命保険を構成している2つの設定について解説しておきます。

1つ目は貯蓄型です。主に死亡保険に付帯される設定ですが、支払った掛け金の一部が貯まる仕組みとなっていて、知らない間にお金が貯まっていることもあります。貯まったお金を引き出すには、解約、減額、契約者貸付の3つがあります。

必ずしも解約しなければならないということではありませんので、手元に準備したい金額がいくらなのかを考えて担当者に相談してみましょう。

2つ目は掛け捨て型です。貯蓄型と違う点は、解約してもお金は1円も返ってこない点です。しかし毎月の掛け金は安くなるので、家計の負担を軽減する役割があります。

お給料の中から保険料を支払うことになりますので、無理に貯蓄型を選択するより掛け捨て型が良い場合もあります。支払いとのバランスを考えて選択しましょう。

生命保険には貯蓄型、掛け捨て型の2種類のみであると解説しました。確かにお金が貯まっているほうが魅力的に感じることもあるでしょう。しかし、保険は続けなければ損をしてしまう商品です。そのことを前提に支払いとのバランスを比較するようにしましょう。

では、保険を選ぶ際のポイントを解説しておきますので、選ぶ際の目安にしていただければと思います。

保険の営業マンから「〇〇様にはこれくらいの死亡保険が必要になります」と言われたことはありませんか?もしこのように言われた場合、気を付けるべきポイントとしては「必要保障額」に基づいて、しっかり金額が設定されているかどうかです。

例えば独身の方で無借金であった場合、1,000万円や3,000万円の保障は必要でしょうか?家庭環境によっては必要になるかもしれません(独身だが扶養親族がいる場合など)。しかし、高額な保障は掛け金をいたずらに上げてしまいますので、勧められた保険金額の根拠を聞くとよいでしょう。

また、国の保障である遺族年金なども考慮されているのか、ご自身の預貯金なども差し引かれているのか確認は必要です。

医療・がん保険を勧められる場合、どうしても高額なんじゃないかと疑ってしまうこともあるでしょう。そのときには国の制度である高額療養費についてもあわせて確認しておくのがおすすめです。

過去に高額療養費に関する詳しい記事を執筆していますので、こちらを参考にしていただければ分かりやすいかと思います。

先ほどの高額療養費とは別に、お子様の場合は「乳幼児医療」、シングルのご家庭であれば「父子、母子医療」という制度があります。確かに自己負担を軽減する制度ですが、ほかの視点から考えてみると、まだお子様が小さい場合、入院するときには必ず付き添いが必要になります。

ほとんどは母親が付き添うことが考えられますが、考えなければならないパターンとして、母親が専業主婦、母親がパートかアルバイト、母親が有給休暇を使えるかという3点です。

有給休暇を取れるのであれば休んだ分の給料は気にしなくてもよいかもしれませんが、パート・アルバイトとなると休んだ分の給料は出ません。家計に響くことになるかもしれないということです。もしお子様の医療保険をご検討であれば、今の家庭環境・仕事環境を考慮しておきましょう。

生命保険には対面販売用保険と非対面用保険の2つがあります。後者はネット系・通販系とよばれる保険で、代表的な保険会社はライフネット生命でしょう。

よくショッピングモールの中に入っている保険相談窓口などでは、ネット系の保険を紹介してくれません。理由は対面販売の保険会社のみ、つまりオリックス生命やメットライフ生命などメジャーな保険会社のみの取扱いになっているからです(損害保険は除きます)。

もし相談窓口を利用するなら一度希望のプランの見積もりを受け取り、自分でネット系の保険と比較してもよいでしょう。ただし、細かい特約や保障内容を調べるのも自分自身になりますので、きちんとした知識を持っておくことが大切です。

生命保険を選ぶのは難しく、難しさがあるので勧められるがままという行動を選択しているのかもしれません。しかし、必要な保障をしっかりと考えることで、不要なものも見えてくると思います。

また、生命保険は国の保障で足りない分を補完する2番手の役割です。まずは国の保障である遺族年金や、高額療養費制度など理解した上で必要な保障をチョイスしましょう。

「コロナ騒動を機に改めてお金や将来のことをしっかり考え始めた」という方が少なくないようです!外出が難しい今の時期でも『保険ONLINE』なら、オンライン上で経験豊富なFPに無料相談ができるので、家に居ながら各保険会社のメリット・デメリットの説明や最適なプランの提案を受ける事が出来ます。 契約しなくても無料相談とアンケート回答だけで<A5ランク黒毛和牛>が貰えるのも嬉しいですね。

保険オンライン公式サイトはこちら