- シングルマザーは貯金があっても50万円未満という人が多い。

- シングルマザーも、子供の進学費用を用意するためにできるだけ貯金しておくのがおすすめ。

- シングルマザーは手当や養育費を貯金に回すのがおすすめ。

公開日:2019年9月14日

シングルマザーになると、お金の面が特に心配です。貯金したいけれど、毎月の生活がギリギリで難しいという人も多いのではないでしょうか?

今回は、シングルマザーの平均貯金額や必要な貯金額、シングルマザーが無理なく貯金する方法について説明しますので、参考にしていただければ幸いです。

目次

シングルマザーになると生活が厳しくなり、貯金がなかなかできないかもしれません。実際のところ、シングルマザーの平均貯蓄額はどれくらいなのかをチェックしてみましょう。

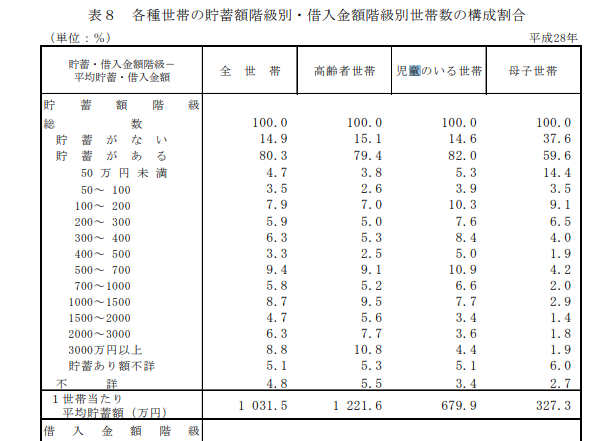

各種世帯別の貯蓄額を知るデータとして、厚生働省が行っている国民生活基礎調査があります。平成28年度の国民生活基礎調査によると、母子世帯のうち、貯蓄なしの世帯は37.6%、貯蓄ありの世帯は59.6%、不詳2.7%という結果になっています。

調査対象になっている全世帯では、貯蓄なしの割合は14.9%です。また、児童のいる世帯だけに限っても、貯蓄なしの割合は14.6%です。つまり、母子世帯だけが貯蓄なしの割合が極端に大きいことがわかります。

出典:厚生労働省「平成28年国民生活基礎調査の概況 各種世帯の所得等の状況」

平成28年度国民生活基礎調査によると、全世帯で見たときの1世帯当たりの平均貯蓄額は約1,032万円です。一方、母子世帯に限った場合には、平均貯蓄額は約327万円となっています。母子世帯以外の児童がいる世帯の平均貯蓄額を見ても約680万円なので、母子世帯の貯蓄額だけが極端に少ないことがわかります。

また、貯蓄がある母子世帯では、貯蓄額50万円未満と答えた世帯の割合が14.4%といちばん多くなっています。平均貯蓄額は300万円を超えていても、一部の人が平均を押し上げているだけで、実際にはわずかの貯金しかないシングルマザーが多いことが窺えます。

子育てでお金がかかるのかは、何といっても教育費です。教育費としてどれくらい用意しておかなければならないのかを認識しておく必要があります。

教育は子供の将来への投資ですから、経済的に厳しくても、ある程度お金をかける必要があります。教育費としてどれくらいかかるのかを知っておきましょう。

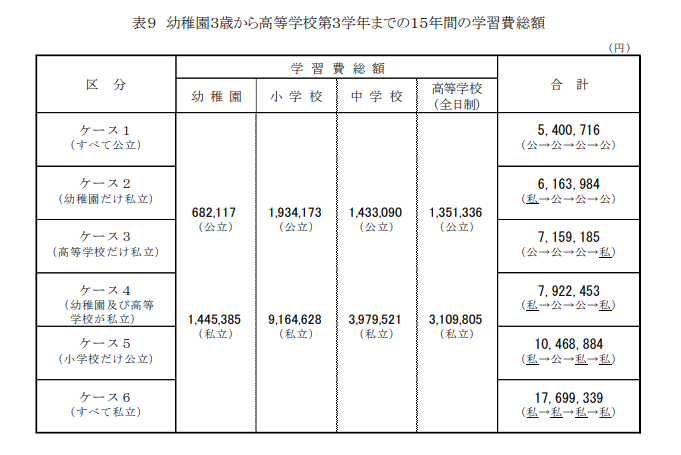

文部科学省が行っている子供の学習費調査(平成28年度)によると、幼稚園から高校までの15年間、すべて公立であった場合でも約540万円の学習費(教育費)がかかります。高校だけが私立なら、学習費は約716万円となります。

出典:文部科学省「平成28年度子供の学習費調査 調査結果の概要」

教育費の負担が特に大きくなるのは、大学・専門学校等に進学するときです。大学等の入学時には、まとまった費用がかかります。日本政策金融公庫の平成30年度「教育費負担の実態調査」によると、大学入学時にかかったお金は平均で88.4万円です。学校の種類別では、国公立80.1万円、私立文系90.4万円、私立理系85.5万円となっています。

また、大学在学中1年間にかかる費用(授業料、施設費、通学費、書籍購入費などを含む)は平均で約156.9万円です。学校の種類別では、国公立114.8万円、私立文系160.1万円、私立理系185.3万円で、平均では約157万円となっています。

つまり、子供を大学に進学させるとなると、トータルで1人あたり少なくとも600万円程度、多ければ1000万円以上かかることもあります。

高校までにかかる費用は月々の生活費から出すこともできるかもしれません。しかし、大学や専門学校の進学費用を準備するとなると、貯金があった方が安心です。経済的な事情で進学を諦めるのではなく、子供に学ぶ意欲があるのなら進学を前向きに検討しましょう。

進学費用がどうしても用意できない場合には、奨学金や教育ローンという手段もあります。ですが、借金はできるだけ少なくした方がいいですから、目標額を決めて貯金しておきましょう。

シングルマザーになったら、自分が働いて得た収入で生活していくことを目指しましょう。それ以外で入ってくるお金を貯金に回すだけでも、目標額を貯金できることがあります。

シングルマザーの場合、自分の勤労収入以外に、手当や養育費をもらっていることが多いと思います。シングルマザーが無理なく貯金するには、手当や養育費をそのまま貯金に回すのがおすすめの方法です。

児童手当は中学生以下の子供がいる家庭に支給される手当、児童扶養手当は高校生以下の子供がいるひとり親家庭に支給される手当です。これらの手当は、毎月入金されるものではありません。児童手当は4か月に1回、児童扶養手当は2か月に1回(令和元年11月以降)、まとめて振り込まれる形になります。

たとえば、児童手当を月1万円、児童扶養手当を月3万円もらえるシングルマザーなら、毎月4万円の手当収入があることになります。しかし、実際には毎月4万円入金されるわけではありません。つまり、手当を収入に含めて考えてしまうと、入金される月と入金されない月があるので、管理が難しくなってしまいます。

養育費は、毎月振り込む形で取り決めしているケースがほとんどでしょう。ですが、養育費は必ず入金されるとは限りません。元夫側の事情で急に入金が途絶える可能性もあります。

養育費が入金されなくなっても、督促すれば払ってもらえることはあるでしょう。公正証書などがあれば給与差押して養育費を回収することもできますし、家庭裁判所に養育費請求調停を起こすこともできます。しかし、いずれにしろお金を回収するまでに時間がかかってしまいます。

シングルマザーが生活設計をするときには、手当や養育費はないものと仮定し、月々かかる費用は自分の勤労収入だけでやりくりするのがおすすめです。毎月の生活がギリギリでも、手当や養育費を全額貯金に回すことができれば、それなりの金額を貯金できます。

たとえば、1か月あたり児童手当1万円、児童扶養手当2万円、養育費4万円をもらっているシングルマザーの場合、手当と養育費をすべて貯金に回すと、年間で84万円貯金できます。さらに、ボーナスなどを貯金に回せば、年間100万以上貯金することも可能になるでしょう。

貯金をすると利子(利息)が付きますが、利子には20.315%の税金が課税されるので、実際には税金を差し引きした分しか増えません。今はただでさえ金利が低いので、税金まで差し引かれると、利子は本当に微々たるものになってしまいます。

シングルマザーの場合、預貯金の利子を非課税にできる少額貯蓄非課税制度(マル優)を利用できることがあります。マル優を利用できるのは児童扶養手当をもらっているシングルマザーに限られますが、元本350万円まで利子非課税の恩恵を受けられます。

ゆうちょ銀行の「ニュー福祉定期貯金」は、ゆうちょ銀行の通常の定期貯金(1年もの)の金利に0.10%上乗せした金利が適用されるお得な貯金です。遺族年金や障害年金の受給者のほか、児童扶養手当をもらっているシングルマザーもニュー福祉定期貯金の対象者になります。

ニュー福祉定期貯金とマル優を組み合わせると、利息を増やせる上に非課税にもできるため、二重にお得になります。

自分の収入だけでは生活していけないようなら、貯金も当然できません。シングルマザーになったら収入を増やすことも考えましょう。

シングルマザーの中にはアルバイトやパートで働いている人も多いでしょう。貯金ができるほどの十分な収入が得られない場合、アルバイトをかけもちすることを考えるかもしれません。

しかし、アルバイトのかけもちは体力的にもきつい上に、子供と過ごす時間も減ってしまいます。また、時給を稼ぐためだけに職種を選ばずバイトを組み合わせても、将来につながるスキルが身につかないことがあります。

子供が小さい間は、時間的な制約からアルバイトでしか働けないこともあるかもしれません。いずれは正社員で長期の勤務ができるよう、スキルの身につく仕事を選ぶことが大切です。

アルバイトの場合、急に解雇になるようなリスクもあります。長い目で見ると社会保険にも加入しておくのが安心です。シングルマザーも、できるだけ正社員で働くことを考えた方がよいでしょう。

年齢が上がるほど、正社員では雇ってもらいにくくなります。特に20代~30代のシングルマザーは、早めに正社員の仕事を確保しておくことを考えましょう。

今は副業OKの会社が増えたので、給料が安く貯金ができない場合でも、副業して収入を増やす方法があります。

副業をするなら、できるだけ自分の好きなこと、興味のあることをやってみましょう。好きなことなら長く続けられます。子供が小さいシングルマザーの場合、在宅でできる仕事や、自分のペースでできる仕事がおすすめです。

たとえば、自分の特技を誰かに教える、手作りのものを売ってみる、不用品をフリマアプリで売ってみる、インターネットのアンケート・モニターサイトに登録してみる、クラウドソーシングサイトで記事作成の案件に応募してみる…など、たとえわずかでも、本業以外でお金を得る経験をしてみましょう。それをきっかけに広がっていくこともあります。

シングルマザーの場合、まずは貯金できる家計にすることが大事です。毎月安定した収入が得られる仕事を確保することを考えましょう。手当や養育費は貯金に回し、自分の勤労収入だけで暮らせるように生活設計するのがおすすめです。

女性のためのマネーセミナー「スクロールマネーセミナー」はプロのファイナンシャルプランナーが無料でお金の基礎知識から増やし方や資産運用まで丁寧に教えてくれますので、貯金ができない方や経済力を養いたい方にはおすすめです。

以下の動画でセミナー風景や参加者の声が聞けますので気になる方はチェックしてみてください。