- 住民税控除は使えるだけ使っておく。

- 控除枠は使える方と使えない方などあるため確認しておく。

- 節税の一歩は控除から。

公開日:2020年1月13日

今回は住民税の金額を安くする為の控除について解説していきます。一般的に節税という言葉は法人が関係しますが、個人でも節税は可能です。

ケースによりますが、所得税よりも住民税が高くなる事もありますので、可能であれば対策しておきたい所ですね。では条件や控除の内訳など詳しく解説していきましょう。

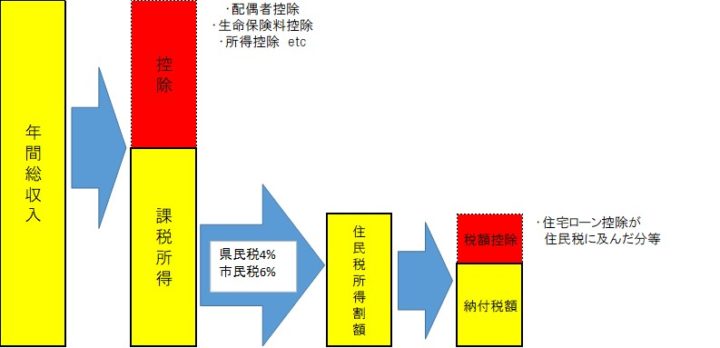

はじめに住民税の金額がどの様にして決まっていくのかを解説していきます。この流れの中で今回のテーマが該当してきますので、流れそのものを憶えておいて下さい。

住民税は前年度の所得に応じて計算される「所得割部分」と、所得関係なく一律で課税される「均等割部分」の2つに分けられます。この2つを合わせて住民税と言いますが、今回の控除が関係してくる部分は「所得割部分」です。

この所得割部分は課税所得を算出して初めて課税される事になりますので、一番初めに行う事は様々な控除を行う所からスタートします。流れを図解したものが下図になります。

流れを箇条書きにするとこんな感じです。

今回の控除をテーマにした場合、重要な項目は先程の箇条書き項目の②と④になります。何故なら控除に関しては使える控除項目や使えない(適用されない)項目もありますので、この部分で差が出てきます。

また、これまで使ってこなかった項目もあるかもしれません。今回の記事では控除について項目の詳細まで解説していきますので、未使用の項目等あれば是非利用しておきましょう。

ここから早速控除の種類、内容に関して解説していきます。流れの中で②に当たる部分から解説していきます。

こちらの一覧表をご覧ください。

この控除の段階ではサラリーマンや公務員など特別徴収に該当する方は給与所得控除を使い、普通徴収に該当する方は経費を参入し事業所得を計算する流れとなります。尚、来年より給与所得控除の枠が縮小しますので、お気をつけ下さい。

| 控除 |

|---|

| 社会保険料控除 |

| 医療費控除 |

| 雑損控除 |

| 小規模企業共済等掛金控除 |

| 控除 | 所得税 | 住民税 |

|---|---|---|

| 基礎控除 | 38万円 | 33万円 |

| 配偶者控除 | 38万円 | 33万円 |

| 配偶者特別控除 | 38万円 | 33万円 |

| 扶養控除 | 38万円 | 33万円 |

| 勤労学生控除 | 27万円 | 26万円 |

| 障害者控除 | 27万円 | 26万円 |

| 寡婦・寡夫控除 | 27万円 | 26万円 |

| 生命保険料控除 | 最大12万円 | 最大7万円 |

| 地震保険料控除 | 5万円 | 2万5000円 |

| 寄附金控除 | 控除対象の寄付金額は 総所得の40%まで |

控除対象の寄付金額は 総所得の30%まで |

この図は住民税控除に関する一覧になります。所得税を計算する際にも同じ控除を使用しますが、控除の金額が異なりますので、参考までに憶えておいて頂ければと思います。また所得税計算と住民税計算において控除額が変わらないものもありますので、合わせて憶えておきましょう。

では控除額が変わらないものから一つずつ解説していきますね。

これは給与明細にも記載があると思いますが、健康保険や介護保険、雇用保険、厚生年金をひっくるめて社会保険と言います。この部分に支払った金額を控除できる部分が社会保険料控除となります。

また個人事業主の方が支払った国保の金額も算入する事ができます。支払った金額全額が控除の対象となります。

住民税計算をされる対象の年に治療などでお金が掛かった場合控除できるものです。最高で200万円が限度となります。また治療費だけでなく、通院に使った交通費、入院した場合の食費も含まれます。但し、個室などに入った際の部屋代(差額ベッド代)は対象外になりますので注意しておきましょう。

また平成29年1月よりセルフメディケーション税制がスタートしました。簡潔に言うと、病院にかからず薬局などで購入した医薬品(該当するものとしないものがあります)の金額を控除するというものです。

この医療費控除は確定申告を行わなければなりませんので、大きな病気をした際や入院を伴った際は利用しておきましょう。

あまり利用される事はないかもしれませんが、この控除は震災、風災、火災等災害にあった場合、盗難や横領など被害にあった場合に限り損害額の一部を控除できるといったものです。毎年利用する事はほぼないでしょう。しかし、もし万が一何かあった場合はこの控除を思い出して下さい。

個人事業主が利用できる退職金制度に支払った金額の全額を控除できるものです(上限有り)。個人事業主は国民年金で、年金等もサラリーマンと違って少なくなります。そこで、国の制度として小規模企業共済を作り積立を広く受け入れる様にしました。

またこの控除は最近ではiDeCoの拠出金額も対象になりましたので、事業所得メインの個人事業主だけでなく、給与所得者であるサラリーマンも利用する事は可能になりました。次に控除額が所得税と変わるものを解説していきます。

これは所得のある方であれば誰でも受けられる控除になります。所得税では38万円、住民税では33万円となっており、主にパート、アルバイトの100万円の壁、103万円の壁などに使われる控除です。

これはご結婚されている方のみ使う事が出来る控除です。配偶者の方の所得が103万円以下であれば配偶者控除、38万円以上・123万円以下の場合であれば配偶者特別控除を使う事ができ、控除額も基礎控除と同じ額になります。

また、両方同時に使う事はできませんので、どちらかのみ使う事ができます。適用条件の中に納税者本人の所得が1,000万円以下等の諸条件がありますので、高額な所得の方は注意が必要です。

配偶者以外であり、かつ16歳以上の扶養親族がいる場合に適用できる控除の事です。同居している事が要件ではありますが、お子様が県外へ進学で離れていても適用できる事もあります。

また控除の金額も年齢によって異なり、16歳以上から19歳以下の扶養親族の場合は38万円、19歳以上23歳未満は63万円(これを特定扶養親族といいます)、70歳以上のお年寄りで同居の場合は58万円、同居以外は48万円となっております。

先程の扶養控除とは異なり、学生で(この場合小学校、中学校、高校、大学、高専、職業訓練校を言います)給与としての所得がある場合、こちらの控除額を適用する事になります。但し、年間の所得が65万以下である事が条件ですので、年収換算すると130万円以下であれば適用される事になります。

ここで、少し解説を挟みます。年収と所得がごちゃまぜになっている方もいるかもしれませんので、少し整理しておきます。

年収は年間に稼いだ金額の総額を指します。例えば毎月の総支給が25万円であれば年収300万円です。この額に課税はされず、年収から控除(上記、以下で解説する控除です)を差し引いた残りが課税所得、いわゆる所得と言います。

先程の勤労学生控除は年収130万円ですが、給与所得者であれば最低65万円の給与所得控除がありますので差引65万円の所得になる訳です。

生計が同一でご家族に障害者の方がいらっしゃる場合に控除できる枠の事です。障害の程度に応じて控除額が変わり、障害者では所得税27万円、住民税26万円(表中)特別障害者は所得税40万円、住民税30万円、同居特別障害者は所得税75万円、住民税53万円の控除額になります。

配偶者と死別や離別した場合、一定の所得があれば控除できる枠になります。このケースでは再婚していない事が条件の一つになります。

生命保険や、火災保険に付帯の地震保険をご加入の方を対象に控除枠を設けたものです。生命保険では新旧保険料の区分があります。主に年末調整で保険会社からのハガキを添付する事が多いのでお馴染みの控除になりますね。

個人が社会福祉法人やNPO法人等に寄付を行った場合に控除される枠の事です。よく、ふるさと納税と混同される事もありますが、ふるさと納税は税額控除(課税額を算出する際に最後に行う控除の事)ですので、この所得控除の段階では行いません。

これまで控除枠に関して解説してきました。これだけ多くの控除を使ってメリットはあるのか?というご質問を受け付けますが、答えとしてメリットはあります。理由は税金が安くなる事に尽きます。

何故なら税の種類は異なりますが消費税に反対の方は多かったと思います。何故でしょう?支払いが増えるし、家計を圧迫しかねないからですよね。

同じ理屈で、誰もが税金に前向きでないのが現状ではないでしょうか。少ない控除枠かもしれませんが、使える制度である以上、使っておく事の方が賢い選択だと思います。

今回は住民税の控除に関して解説してきました。控除は多くあり、使える方、使えない方と様々です。使える控除は大いに使って節税できればと思います。