- 年末調整では扶養控除等申告書と配偶者控除等申告書にマイナンバーの記入が必要。

- 勤務先(会社)が一定の帳簿を備えていればマイナンバーの記載が不要になる。

- マイナンバーを記入するかどうかを自分で判断することはできない。

公開日:

年末調整の手続きで記入が必要なマイナンバー(個人番号)ですが、一定の要件を満たしていれば記入が不要となるケースもあります。この記事ではマイナンバーの記入が必要な書類と、記入が不要となるケースについて解説します。

目次

マイナンバー(個人番号)とは、日本に住民票のあるすべての人に割り振られる12桁の番号のこと。マイナンバー制度は、社会保障・税・災害対策の3つの分野において、複数の機関に存在する個人情報を紐付ける仕組みです。

マイナンバー制度には、大きく次の3つの目的があります。

マイナンバー制度の導入によって、これまで市町村役場や税務署などを回って準備しなければならなかった書類が不要になるなど、利便性が向上しています。

| 手続き | 省略できる書類 |

|---|---|

| 児童手当の申請 | 課税証明書・住民票 |

| 保育所の入所にあたっての認定申請 | 課税証明書(一部除く)・児童扶養手当証書・特別児童扶養手当証書・身体障害者手帳・生活保護受給証明書 等 |

| 生活保護の申請 | 課税証明書・雇用保険受給資格者証・児童扶養手当証書・特別児童扶養手当証書 |

| 奨学金の請求(日本学生支援機構) | 課税証明書・生活保護受給証明書・雇用保険受給資格者証・障害者手帳 |

|

情報連携可能な事務手続の 一覧及び省略可能な書類(令和元年7月1日現在) |

|

マイナンバーは、漏えいして不正に使用される恐れがある場合を除き原則一生変更されないため、慎重に管理する必要があります。

マイナンバーは、法令で定められた社会保障・税・災害対策に関する手続きにのみ利用が認められており、目的外利用は厳しく罰せられます。マイナンバーを提供する義務があるのは、主に次のようなケースです。

| 提供先 | 提供する必要のある人 |

|---|---|

| 勤務先 | ・給与や退職金を受け取る人 ・厚生年金、健康保険、雇用保険の資格を取得する人 ・国民年金の第三号被保険者(従業員の配偶者)など |

| 契約先 (契約先企業、講演等の主催企業など) |

・報酬、料金、契約金を受け取る人 など (フリーランス(自由業)の人への報酬や診療報酬、原稿料、講演料など) |

| 不動産業者 | ・不動産業者または法人から年間100万円超の不動産譲渡の対価、または年間15万円超の不動産仲介料、不動産使用料(家賃)を受け取る人 |

| 金融機関等 | ・金融機関で証券取引(株、投資信託、公社債など)をしている人 ・非課税適用の預貯金、財形貯蓄をしている人 ・国外送金をする人、国外から送金を受ける人 ・生命保険契約・損害保険契約(支払額100万円超の死亡保険や年間支払額20万円超の年金保険等)、または共済契約をしている人 ・先物取引(FX取引等)をしている人 ・信託会社に信託している人 ・非上場株の配当を受け取る株主 など |

| 税務署・日本年金機構・ハローワーク・労働基準監督署・都道府県・市町村・全国健康保険協会・健康保険組合 | ・社会保障、税、災害対策にかかる行政手続きを行う人 (生活保護、雇用保険の申請、健康保険の給付申請、確定申告等) |

年末調整は税金に関する手続きとして、勤務先に提出する書類のうち、次の書類にマイナンバーの記入が求められます。

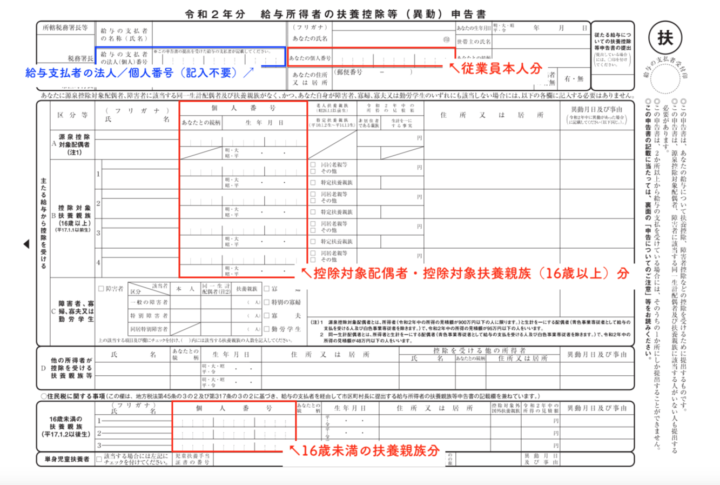

給与所得者の扶養控除等申告書には、「従業員本人」および「控除対象配偶者」「16歳以上の控除対象扶養親族」「16歳未満の扶養親族」のマイナンバーの記入が必要です(配偶者、扶養親族がいなければ記入不要)。

出典:国税庁(筆者により加筆)

*給与支払者のマイナンバー(法人/個人番号)の欄は、申告書を受領した会社が記入して税務署に提出するため、記入する必要はありません。

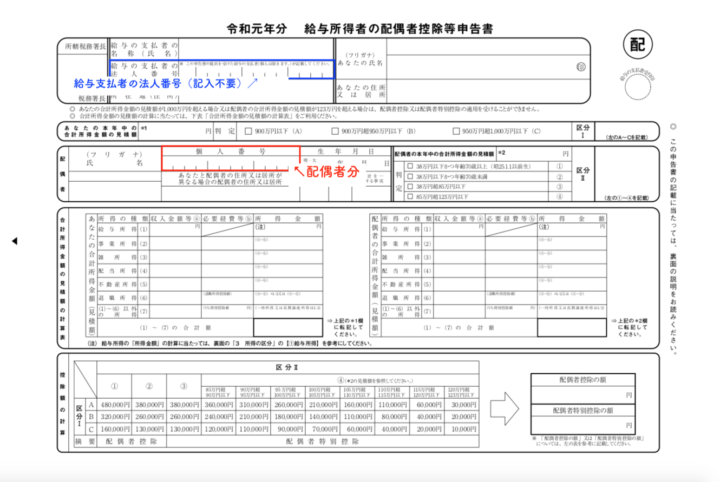

給与所得者の配偶者控除等申告書には、「控除対象配偶者」のマイナンバーの記入が必要です。

出典:国税庁(筆者により加筆)

*給与支払者のマイナンバー(法人/個人番号)の欄は、申告書を受領した会社が記入して税務署に提出するため、記入する必要はありません。

年末調整の際に提出する、次の書類についてはマイナンバーの記入は必要ありません。

(*1)年末調整で生命保険料控除・地震保険料控除・小規模企業共済掛金控除・社会保険料控除の適用を受ける場合に提出

(*2)年末調整で住宅ローン控除(住宅借入金等特別控除)の適用を受ける場合に提出

「給与所得者の扶養控除等申告書」と「給与所得者の配偶者控除等申告書」には、原則マイナンバーを記入する必要があります。ただし、以下の場合にはマイナンバーの記入が省略できます。

会社(給与支払者)が一定の要件を満たす帳簿を備えている場合、マイナンバーの記載を省略できます。マイナンバーの記載が必須となっている税務署提出用の源泉徴収票には、帳簿をもとに会社がマイナンバーを転記します。

帳簿を備えるかどうかは会社(給与支払者)の判断によるため、それによってマイナンバーの記入が必要となるかが決まります。

帳簿は給与支払者が従業員から提出を受けた、以下の書類をもとに作成されたものに限られています。

記載すべき内容の記載された帳簿を備えていたとしても、その内容が上記以外の方法で収集されているとマイナンバーの記入は省略できません。

帳簿には、扶養控除等申告書・配偶者控除等申告書に記載されるべきマイナンバーなどの情報のほか、作成に用いた税務関係書類の名称や提出日が記載されていなければなりません。

帳簿の記載されている内容に変更があった場合、あなた(従業員)は変更前後の内容を記載した会社所定の届出書または異動に関する控除申告書を会社に提出する必要があります。会社はその書類をもとに帳簿の記載内容を訂正します。

扶養控除等申告書に記載すべき内容と帳簿に記載された内容が異なっている場合にも、マイナンバーの記入を省略することはできません。

マイナンバーの指定を受ける前に日本を出国し、マイナンバーの指定を受けていない扶養親族等のマイナンバーは記入不要です(そもそも記入すべきマイナンバーを有していないため)。マイナンバーの指定を受けた後に出国し、海外に居住している扶養親族等のマイナンバーは記入が必要です。

では、マイナンバーの記入が必要な書類にマイナンバーを記入しなかったらどうなるのでしょうか。

扶養控除等申告書・配偶者控除等申告書にマイナンバーの記載がなかったとしても、扶養控除などを適用するために必要となる事項が記載されていれば、控除や税額の計算には影響しません。マイナンバーが記載されている場合と同様に年末調整が行われ、課税関係は終了します。

扶養控除等申告書・配偶者控除等申告書にマイナンバーを記入しなかったとしても、罰則はありません。

とはいえ年末調整におけるマイナンバーの提供は法律によって義務付けられたもの。あなた(従業員)がマイナンバーの提供を拒否した場合、会社が義務違反を疑われ迷惑をかけてしまう恐れもあります。

マイナンバーを記入しないことによる税額計算への影響や罰則はないとはいえ、特段の事情がない限り勤務先の指示に従い記入するようにしましょう。

会社がマイナンバーをもとに行政機関にその人の収入額や納税額を問い合わせることは目的外利用にあたります。そのためマイナンバーを記入したからといって収入額や納税額を把握され、副業がバレることはありません。

雇用契約や業務委託契約などを結んだ副業先から報酬を受け取った場合、副業先へのマイナンバー提供義務が生じます。

副業先は提供されたマイナンバーを記載した源泉徴収票(雇用契約の場合)、または支払調書(業務委託契約などの場合)を作成し税務署に提出することになっているため、税務署には支払われた報酬(副業収入)が把握されます。

税務署に収入(所得)を把握されやすくなったことで、所得の申告漏れがあれば税務調査を受け、ペナルティ(追徴課税)を課せられる可能性が高くなったといえます(これまでも当然申告しなければならなかったものですが…)。

年末調整で提出する書類へマイナンバー記入しなくてもよいケースもあります。

ただし、それには勤務先(会社)が一定の帳簿を備えている必要があり、あなた自身の判断でマイナンバーを書くか書かないかを決めることはできません。勤務先の指示に従うようにしましょう。

領収書の管理~確定申告までスマホで完結できるクラウド会計サービス「freee」を使うと簡単に確定申告できます。

確定申告のやり方がわかない方も心配ありません。ステップに沿って質問に答えるだけで確定申告書類を作成してくれます。